8月15日,中国人民银行发布《2025年第二季度中国货币政策执行报告》。专栏 “信贷结构持续优化 金融支持实体经济质效提升”指出,目前, 我国社会融资规模存量和广义货币M2余额已分别突破430万亿元和330万亿元,随着经济高质量发展扎实推进,在保持金融总量合理增长的同时,需要不断优化信贷结构。 近年来, 中国人民银行持续引导金融机构提升金融服务对经济结构调整的适配性, 特别是围绕做好金融 “五篇大文章” 以及支持扩大内需等要求, 把更多信贷资源投向国民经济重大战略、 重点领域和薄弱环节, 促进金融与实体经济良性循环。从多个维度看,信贷结构都在不断优化。

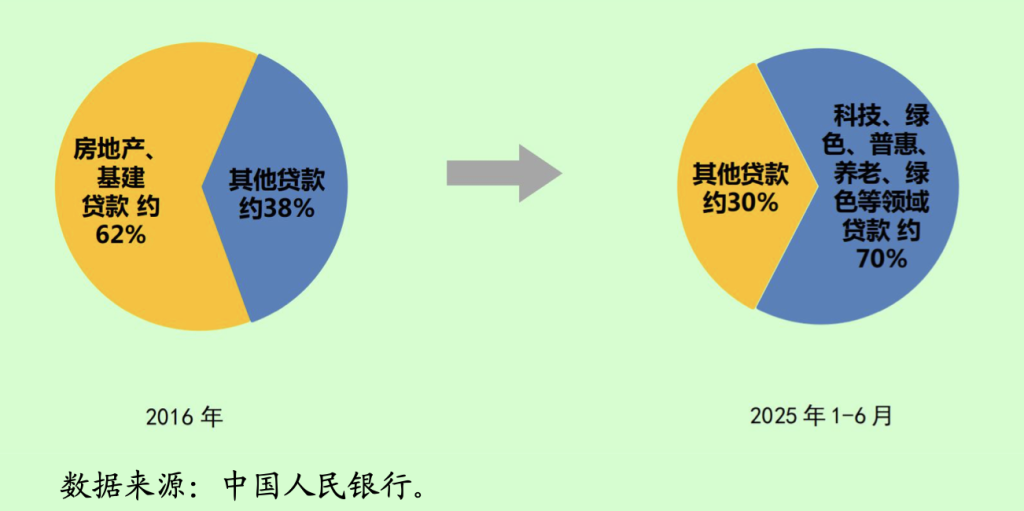

对金融“五篇大文章”的支持力度加大,科技、绿色、普惠、养老、数字等相关领域贷款增量占比约七成。 近年来, 中国人民银行不断探索完善做好金融“五篇大文章” 的政策安排, 一方面注重发挥市场高效配置资源的优势, 激发金融机构内生动力; 另一方面注重发挥结构性货币政策工具的牵引带动作用, 在合理适度的范围内给予政策支持和激励引导, 增强金融机构支持重点领域的能力和意愿; 此外, 还注重发挥好货币信贷政策与财政贴息、 风险补偿等措施的协同效应, 不断增强金融支持重点领域的实效。 过去十年间, 信贷投向结构发生深刻演变, 主要驱动因素由重资产行业向高质量发展领域升级换挡, 新增贷款结构已由2016年的房地产、基建贷款占比超过60%,转变为目前的金融“五篇大文章”领域贷款占比约 70%。

图:近十年贷款增量的结构变化

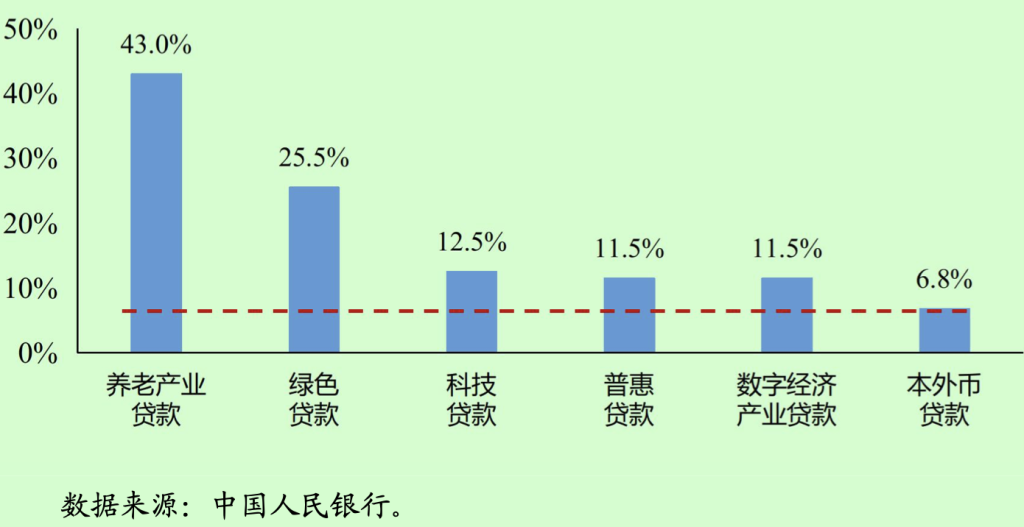

从新增贷款投向看, 新动能和内需领域的贷款保持较快增速。 科技金融为科技创新提供更高质量的信贷支持,科技贷款多年来持续保持两位数以上增长,2025年6 月, 科技贷款同比增长12.5%, 比同期本外币贷款增速高5.8个百分点。

绿色金融为经济可持续发展和实现 “双碳” 目标提供有力支持, 绿色贷款余额由2019年末的9.9万亿元增长至2024年末的 36.6万亿元,年均增速超过20%。普惠金融量增面扩,2018年末以来普惠小微贷款保持年均20%以上的增速,2024年末普惠小微授信户数为6099万户, 大约是2018 年末的3倍。 养老产业、 数字经济产业贷款增速也均持续高于全部贷款增速。

图:2025年6月末金融“五篇大文章”领域贷款同比增速

从贷款期限结构看,中长期贷款占比上升,有助于为实体经济高质量发展提供稳定的资金支持。 企业扩大生产和技术研发通常需要一定的周期, 制造业和高技术产业体现得更为明显。 近年来, 中国人民银行持续引导金融机构优化信贷期限结构, 增加中长期贷款投放, 支持实体经济高质量发展。近十年来, 我国制造业中长期贷款增速持续快于全部贷款增速, 人民币中长期贷款余额占比由56%上升至 67%,增加了近11个百分点。

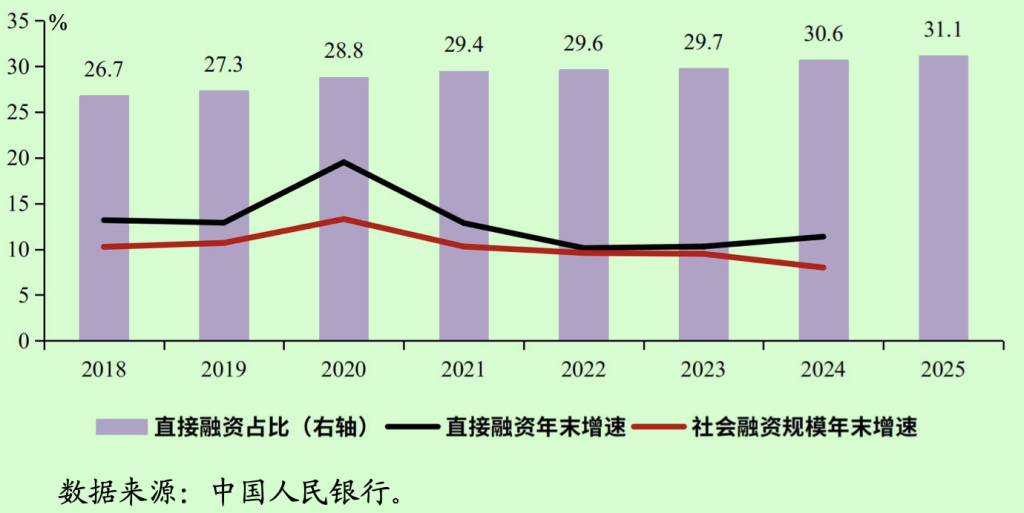

从贷款主体结构看, 企业贷款占比不断增加。 随着我国经济体量增大和市场化程度提升, 经营主体不断增多, 企业融资在社会融资中的占比上升。 近十年人民币贷款年度增量中, 企 (事) 业单位贷款所占比重已提升约16个百分点至 79%。在信贷结构优化的同时,我国总体融资结构也在不断改善,直接融资占比持续上升。近年来,金融系统持续深化改革,健全资本市场功能,推动股票、债券等资本市场加快发展, 提高直接融资比重, 效果持续显现。 从社会融资规模存量构成看, 企业债券、 *** 债券和非金融企业境内股票融资等直接融资占比已由2018年末的 26.7%稳步提升至2025年6月末的 31.1%,上升了4.4个百分点。

图:社会融资规模存量中直接融资占比和增速情况

下阶段, 金融体系将继续坚持服务实体经济的根本宗旨, 聚焦国民经济重大战略、 重点领域和薄弱环节, 围绕科技创新和扩大消费等支持主线, 持续优化信贷结构, 推动信贷供给与经济结构调整和经济动态平衡更为适配, 进一步满足实体经济有效融资需求,为经济高质量发展提供更加有力、高效的支撑。