炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

潮玩巨头的业绩再次惊艳市场。

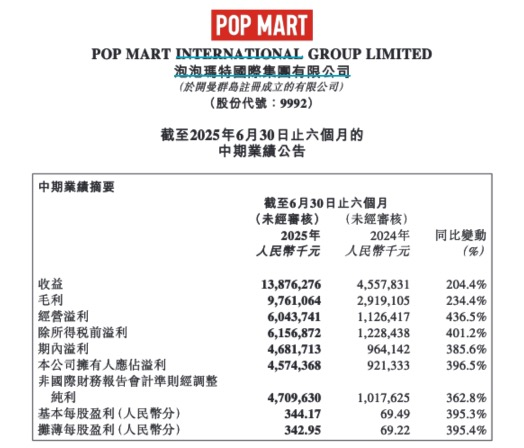

8月19日,泡泡玛特在港交所披露2025年上半年业绩报告。公告显示,今年上半年,泡泡玛特实现营业收入138.76亿元(人民币,下同),同比增长204.4%;归母净利润为45.74亿元,同比增长396.5%。

值得注意的是,泡泡玛特去年实现营收130.4亿元,经调整净利润34.0亿元,这意味着,泡泡玛特今年上半年的营收和净利润均已超去年全年水平。

相关分析认为,IP产业是一个上限很高,但企业成功难度也很大的产业,如果泡泡玛特能凭借“IP—产品—渠道”飞轮与持续全球化扩张,有望在未来三年维持高成长,并进一步打开估值上行空间。

13个IP收入过亿

公告显示,2025年上半年,泡泡玛特实现营业收入138.76亿元,同比增长204.4%;毛利为97.61亿元,同比增长234.4%;归母净利润为45.74亿元,同比增长396.5%;经调整净利润47.1亿元,同比增长362.8%。

此外,泡泡玛特2025年上半年的毛利率达到70.3%,较去年同期提升6.3%,调整后净利润率33.9%,较去年同期提升11.6%。

具体来看,截至2025年6月30日,泡泡玛特在全球18个国家及地区运营571家门店,今年上半年净增40家;运营2597台商店,今年上半年净增105台。

按地区来看,泡泡玛特通过满足用户多元化品类及IP需求、精细化提升运营效率,拉动了中国各渠道的销售增长,收入达到82.83亿元,同比增速135.2%;通过深度推进本土化运营,亚太收入达到28.51亿元,同比增长257.8%;通过加大市场开拓力度、进行差异化渠道定位,美洲收入达到22.65亿元,同比增长1142.3%;凭借独特的产品设计,提升购物体验,欧洲及其他地区实现收入4.78亿元,同比增长729.2%。

按IP来看,2025年上半年,泡泡玛 *** 有13个艺术家IP收入过亿,其中THE MONSTERS、MOL *** 、SKULLPANDA、CRYBABY和DIMOO在报告期内分别实现收入48.14亿元、13.57亿元、12.21亿元、12.18亿元和11.05亿元。

其中,THE MONSTERS家族中的LABUBU凭借其独特的风格魅力,跻身世界级IP行列,成为2025年上半年全球最热门的IP之一。泡泡玛特表示,基于各IP的独特表达与设计,公司采取了差异化运营策略,持续提升IP热度,积极推动IP商业化,进而增强IP的生命力,最终取得了强劲的销售业绩。

泡泡玛特表示,公司以IP为核心,通过把握不同IP的个性特征,打造具备显著差异化的毛绒产品线。同时,依托LABUBU搪胶毛绒的产品经验,以搪胶工艺为基础,结合喷色工艺及时装面料,呈现不同IP的特征。2025年上半年,毛绒产品实现收入61.39亿元,同比增长1276.2%,占收入的44.2%。

27倍大牛股后市怎么走

作为新消费赛道的“总龙头”,今年以来,泡泡玛特的股价迎来了一轮高歌猛进的上涨行情。

Wind数据显示,自2022年10月份触底以来,泡泡玛特股价已经上涨超2700%,虽然今年6—7月份有所回调,不过在8月7日再度创下历史新高,截至8月19日报收280.8港元/股,最新市值3771亿港元,仅今年以来便上涨了214.51%。

对于股价飙涨,研报认为,IP产业是一个上限很高,但企业成功难度也很大的产业,泡泡玛特对国内IP产业的影响可能比市场想象的更加深远:公司验证了国内IP企业依靠国内强大供应链+优质运营的形象型IP打开全球市场的可能性。

值得一提的是,在半年报发布前,摩根士丹利刚发布了泡泡玛特的最新研报,认为公司凭借“IP—产品—渠道”飞轮与持续全球化扩张,有望在未来三年维持高成长,并进一步打开估值上行空间。该报告将2025 年与2026 年静态市盈率(P/E)分别定在31 倍与22 倍,对应经调整净利同比增速约210%与45%,并给出365 港元/股的基准目标价。

此外,花旗将泡泡玛特的目标价由162港元/股大幅上调至308港元/股,重申“买入”评级,主要原因是泡泡玛特旗下标志性IP—LABUBU在全球知名度不断提升,新产品的推出有望成为短期催化剂,例如THE MONSTER Wacky Mart系列和主题快闪店。

花旗提到,明星效应不断扩大和新产品的推出,带动LABUBU的热潮蔓延至欧美市场,这不仅推动潮玩的二手价格上涨,LABUBU在拍卖行的价值也不断攀升,彰显了其IP影响力的不断增强。