出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:骤亏业绩背后是部分商誉减值计提拖累。然而,公司商誉减值计提充分性似乎存疑,一方面,子公司标的23年已经开始业绩恶化,但并未对其进行任何商誉减值计提;另一方面,24年该标的业绩显著恶化下,商誉测算参数却按照持续性增长参数进行,其商誉金额金额又是否充分?此外,公司细分领域市场份额似乎领先同行,但毛利率却显著弱于同行,出现“有量无价”情形,公司是否“大而不强”?

近日,埃斯顿赴港上市收监管备案反馈意见。

今年六月底,埃斯顿港股上市递表,拟在香港主板挂牌上市。公司此次港股IPO募集资金将用于扩充全球生产能力、全球投资收购、投资研发项目、提升全球服务能力及数字化管理系统、部分偿还现有贷款等。

大而不强?有量无价

埃斯顿成立于1993年,公司于2015年3月20日在深交所挂牌上市。

据招股书介绍,埃斯顿具备从“核心部件+机器人整机+解决方案”的全产业链自主研发及生产能力,主要产品包括工业机器人及智能制造系统、自动化核心部件及运动控制系统。

据悉,公司提供3kg到700kg负载的共95款产品。这些机器人能够满足折弯、弧焊、电焊、冲压、压铸、打磨、涂胶、装配、柔性分拣等任务的需求,帮助汽车、锂电、光伏、电子、金属加工、工程机械、包装物流、建材家居等行业客户实现自动化、数字化和智能化的转型升级。同时,公司提供20多种工作站及定制化智能生产线,给客户提供“机器人+”智能制造整体解决方案。

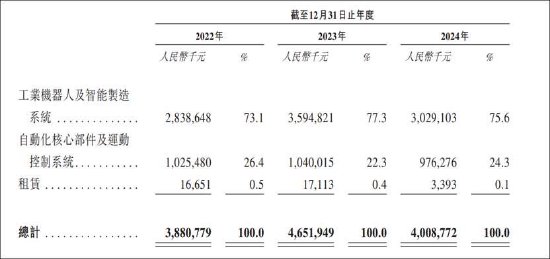

公司的工业机器人及智能制造系统为公司基本盘。2022年、2023年及2024年,公司销售工业机器人及智能制造系统产生的收入分别为人民币28.39亿元、人民币35.95亿元及人民币30.29亿元,占当年总收入的73.1%、77.3%及75.6%。

行业收入高增,但公司2024年整体收入不增反降。

随着科技快速进步及应用领域的扩展,全球工业机器人解决方案市场近年来出现大幅增长。市场规模按收入计由2020年的147亿美元增加至2024年的254亿美元,2020年至2024年的复合年增长率为14.6%,并预期未来将维持强劲的增长率,预计收入将于2029年达到518亿美元,2024年至2029年期间的复合年增长率为15.4%。2020年至2024年期间,中国工业机器人解决方案市场规模由69亿美元增长至127亿美元,复合年增长率为16.5%。预计这一增长势头将持续,至2029年中国工业机器人解决方案市场的市场规模有望达到288亿美元,2024年至2029年期间的复合增长率将达17.8%。

2022年至2024年,埃斯顿收入分别为38.8亿元、46.5亿元及40.1亿元,同比增速分别为29.11%、20.55%、-13.37%。

我们进一步从量价看,公司或出现增量不增价情形。

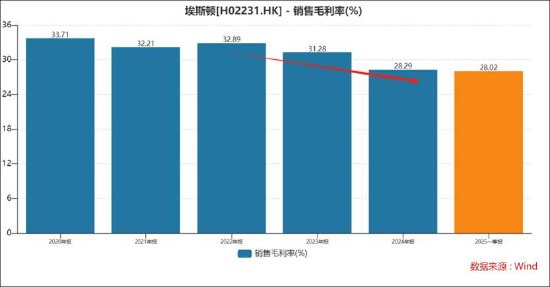

Wind数据显示,埃斯顿的毛利率近年整体出下降趋势,毛利率由2020年的33.71%降至2024年的28.29%。

全球工业机器人出货量实现显著增长,从2020年的39.0万台增长至2024年的54.10万台,复合年增长率为8.5%。于2023年及2024年,全球工业机器人出货量分别同比下降2.1%及0.1%,原因是各行业对自动化设备的需求普遍下降。中国市场是全球工业机器人出货量增长的主要。其中,中国工业机器人出货量从2020年的17.15万台激增至2024年的29.42万台。这一显著增长使中国在全球工业机器人出货量的占比从2020年的44.0%增长至2024年的54.4%。

根据MIR数据显示,2024年埃斯顿工业机器人市场出货量仍保持了约20%的同比增长,高于行业市场增速,位列中国工业机器人市场出货量排名第二,国产品牌出货量之一,市场份额进一步提升。

在埃斯顿出货量增长、整体营收下降情况下,公司的毛利率却呈现出下降。这或说明公司的单价可能出现较大下滑。

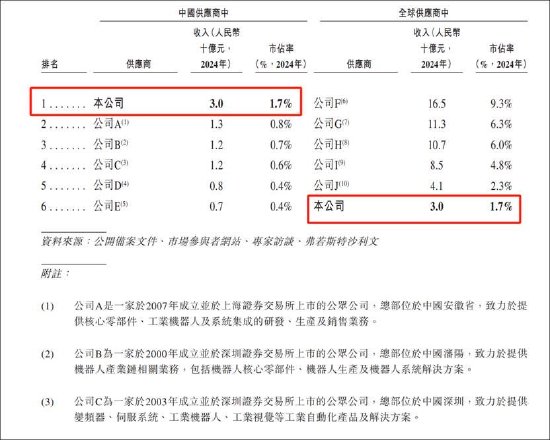

根据招股书显示,按2024年收入计,埃斯顿于全球工业机器人解决方案市场在国内供应商中排名之一,于全球工业机器人解决方案市场在全球所有供应商中排名第六。

2024年,埃斯顿的工业机器人及智能制造系统毛利率为28.94%;竞品公司A(推测上述公司为)工业机器人与自动化应用系统同期毛利率为34.60%。一般而言,毛利率或反映公司核心竞争力或产业链话语权地位。令人不解的是,埃斯顿市场份额大,其对应毛利率反而低于市场份额小的公司A?

根据睿工业2024年统计数据,工业机器人产品销量在中国市场排名前三分别为发那科10.9%、埃斯顿9.6%、8.8%。发那科近年整体毛利率均超34%以上,而汇川技术整体毛利率也超35%。显然,埃斯顿整体毛利率也小于上述两家公司。

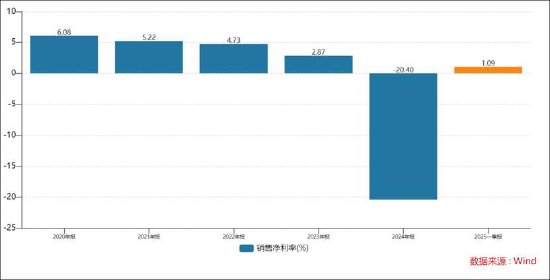

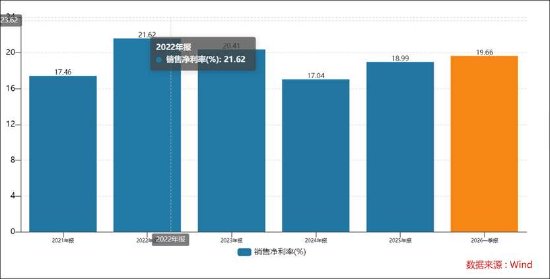

此外,公司的盈利能力似乎也显著弱于同行。Wind数据显示,埃斯顿净利率不仅持续下降,且均为个位数;而发那科净利率均大于17%以上。

商誉减值藏猫腻?计提是否充分

2024年,公司突然出现巨额亏损。近三年的净利润分别为1.8亿元、1.3亿元及-8.2亿元,对应的净利率分别为4.7%、2.8%及-20.4%。

为何公司2024年骤然巨额亏损?

我们根据公司2024年A股披露财报显示,公司归属母公司净利润为-81,044.45万元,同比下降700.14%;扣除非经常性损益后的归属母公司净利润为83,566.64万元,同比下降1,083.08%。

对于报告期公司亏损的主要原因,公司解释如下:

报告期内,公司收入实现不及预期,且毛利率有一定程度的下滑,导致公司报告期内毛利额较去年同期显著减少。报告期内,公司期间费用增加,特别是人员费用较上年同期增加较多,一方面公司坚持长期主义,始终保持高研发投入,持续引进优秀人员并注重人才梯队建设;另一方面由于销售与预期差距较大造成费用率上升,增加经营亏损。

报告期内,受行业整体市场变化、需求疲软、竞争加剧等因素影响,子公司普莱克斯、扬州曙光、英国翠欧、德国克鲁斯经营业绩与预期差距较大,公司结合资产评估及审计的结果,对上述4家子公司计提商誉减值合计34,486.36万元。同时,根据公司实际运营情况,对应收账款、存货、无形资产等计提资产减值合计12,160.37万元。

可以看出,公司亏损主要来自商誉减值计提。

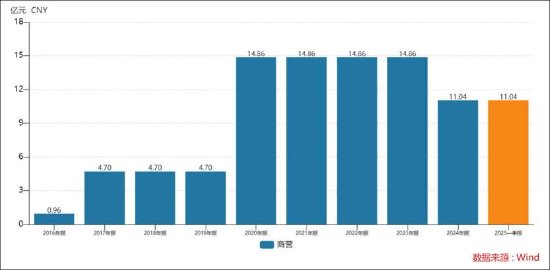

公开资料显示,埃斯顿早期以金属成形机床数控系统的研发销售起家。随后,埃斯顿将业务版图拓展至电液伺服系统和交流伺服系统,是国内最早自主研发交流伺服系统的企业之一。2015年3月,埃斯顿在A股上市,随即开始一系列并购。从2016年到2023年,埃斯顿先后收购或参股了意大利ELS、德国克鲁斯、扬州曙光、英国翠欧、南京埃斯顿、上海普莱克斯、南京锋远、美国BARRETT等公司。因此,公司商誉巅峰时刻高达近15亿元。截止2025年一季报末,公司的商誉为11亿元。

从公司商誉减值计提明细看,其主要来德国克鲁斯,2024年其商誉计提减值准备高达2亿元。

然而,我们在深入分析后发现,公司商誉减值计提充分性似乎存疑。

一方面,标的德国克鲁斯23年业绩出现恶化,但并未进行相关减值计提。

德国克鲁斯2024年之前并未对商誉进行相关减值。值得注意的是,该标的自2023年业绩便开始出现恶化。

鼎派机电系为Cloos(德国克鲁斯公司)交易设立的特殊目的公司,主要资产为间接持有的德国Cloos 公司股权。2022年,该标的营收为15.8亿元、净利润0.7亿元;2023年营收为18亿元,净利润为0.57亿元。可以看出,上述标的盈利在恶化。

更需要引起投资者高度警惕的是,德国克鲁斯相关商誉计提又是否充分?

另一方面,标的公司营收显著下滑下,其商誉减值测算参数似乎与显示不匹配。

德国克鲁斯商誉原值10亿元,仅计提了2亿元左右,还剩8亿元未提。这减值计提金额是否充分?

德国克鲁斯2024年营收暴跌至12亿元,与上一年18亿水平显著下滑。然而,公司在商誉测试时,相关参数却显著与实际情况不匹配。公司商誉测算收入依然按照5%及以上增长趋势进行相关商誉测算。

公告显示,根据德国克鲁斯公司已签订的合同、协议、发展规划、历年经营趋势、行业发展趋势、市场竞争情况等因素的综合分析,对评估基准日未来五年的主营业务收入及其相关的成本、费用、利润忽略经营的波动性进行预测。德国克鲁斯公司主要产品为焊接机器人和自动化焊接技术,基于未来境内外市场对焊接机器人市场的需求,德国克鲁斯公司 2025 年至2029 年预计销售收入增长率分别为 5.11%、 27.14%、 17.17%、 11.88%、 4.95%。

对于德国克鲁斯营业收入下降,公司称主要原因是由于国内重工行业下游需求不足、欧洲市场需求疲软及持续通胀等多重因素影响。