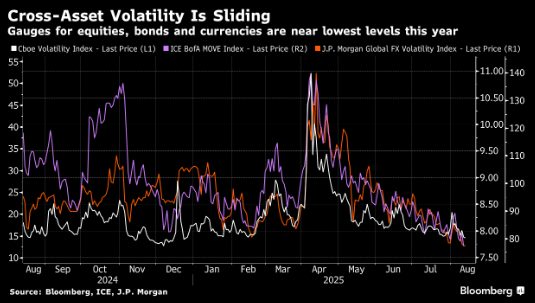

纵观股票、债券和外汇,衡量波动性的指标正跌至今年以来的更低水平。

衡量标普500指数30天预期波动率的芝加哥期权交易所波动率指数也被称为华尔街“恐慌指数”,该指数已跌至12月以来更低。全球货币的一个类似指数也创下一年来更低水平,美债波动性指标降至2022年初以来的更低水平。

在当前地缘政治紧张局势、粘性通胀以及美国总统唐纳德·特朗普威胁美联储独立性等风险因素充斥的背景下,市场定价显示波动性有限,这可能令人感到意外。但深入分析,这些走势则开始显现逻辑。

Jefferies International首席经济学家Mohit Kumar指出,首先,“有大量资金处于观望状态”。这意味着大量投资者准备在资产价格下跌时抄底,从而抑制抛售潮在真正形成前升温。

然后是全球经济,它似乎远未陷入许多人曾担心不可避免的衰退,当时特朗普于4月采取措施重塑全球贸易,引发了数周的剧烈价格波动。

事实上,美国总统已从最极端的关税威胁中后退,这提振了投资者信心,认为他在强硬表态后最终会妥协。分析师和策略师将这种策略称为“TACO”(即“特朗普总是临阵退缩”),意味着投资者担心错过反弹行情而纷纷入场。

“投资者意识到市场正在上涨,”首席市场策略师兼宏观经济主管Guy Miller表示,“尽管仍存在诸多风险,但他们觉得必须参与其中。”

毫无疑问,本月市场经历了多次波动。受糟糕的非农就业数据和关税影响,VIX指数一度达到近22点,但已呈现期权交易员熟悉的模式 —— 快速回调至较低水平。

本周出现最新回调,周二下午标普500指数创下纪录新高,温和的通胀数据提振了市场对美联储降息的预期。与今年早些时候相比,当时甚至一次降息都存疑,而目前货币市场已完全消化两次25个基点的降息,并消化年底前第三次降息的可能性。

法国跨资产与宏观量化策略主管Michael Sneyd表示,借贷成本逐步下降的前景是抑制利率市场波动的关键因素。除非劳动力数据显著恶化,引发市场预期美联储将实施多次50个基点降息,否则波动性不太可能大幅上升。

“这种可能性开始被市场消化,但尚未达到影响主要波动率定价的程度,”Sneyd补充道。