(长安期货 刘琳)

一、行情摘要

8月以来美豆与国内蛋白粕保持偏强运行态势。其中美豆主力11月合约自低点981.25美分附近反弹至1049.25美分附近,涨幅约6.9%,大连由3010元附近更高反弹至3190元,涨幅约6%,01合约则由2400元更高反弹至2700元附近,涨约12.5%。在此期间,蛋白粕完成主力合约更换。美豆与国内蛋白粕上涨的主要原因在于,一是特朗普在社交媒体呼吁中国采购美豆,情绪面计价美豆出口预期改善,二是8月美农报告虽然上调单产预估,但大幅削减美豆收获面积,导致总产量降与库存相应下调,8月报告改善基本面,存在超预期的成分,三是8月12日至8月13日消息频出,中美贸易关税顺延至11月10日,期间美豆进口维持23%的关税,与此同时,中国商务部公布对原产于加拿大的进口油反倾销调查的初步裁定,认定原产于加拿大的进口油菜籽存在倾销,调查机关决定采用保证金形式实施临时反倾销措施,对所有加拿大公司征收75.8%的保证金比率。同步推升美豆及蛋白粕价格。不过,proform田间巡查报告显示,单产数据较好,美豆仍存丰产预期,导致近期蛋白粕价格有所回落。

二、基本面分析

(一)美豆种植面积意外降低,高温依旧扰动产量

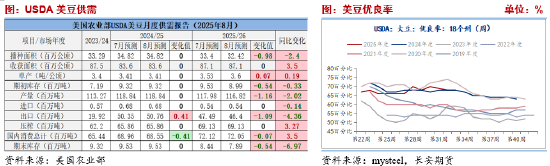

8月美农报告显示,美豆单产由3.53吨/公顷上调至3.6吨/公顷,但播种面积由3340万公顷降至3242万公顷,导致美豆产量由1.1798亿吨降至1.1682亿吨,期末库存由844万吨降至789万吨。大豆-比价由6月底的2.414增加至2.564,大豆种植性价比大幅提升,但受制于中美贸易关系不确定性影响,农户改种玉米居多。需要注意的是,虽然产量有所下调,但仍处于该国历史峰值附近,供应依旧充裕。优良率方面,最新为68%,上周为68%,与去年同期持平,处于近年高位水平,但低于市场预期的69%。作物巡查机构ProFarmer的中西部考察结果,显示结荚数量整体符合丰产预期,进一步印证美农8月供需报告给出的单产提升预估。但是,气象模型显示未来15天产区降水偏少,推升干旱风险溢价。后续中美关系走向与高温天气依旧是扰动美豆供应的不确定性,后续将提供一定的利多支撑。

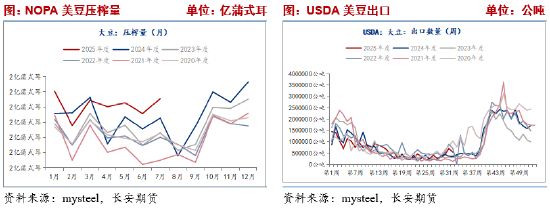

压榨方面,NOPA最新数据显示,2025年7月大豆压榨量为1.95699亿蒲式耳,环比增加5.6%,同比增长7%,创下NOPA有记录以来7月份更高纪录。表明受生物燃料需求增长推动,美豆需求旺盛,并长期支撑美豆价格。出口方面,截至2025年8月14日的一周,美国大豆出口净销售量位于10万到130万吨之间。其中2024/25年度净销售量估计为负30万吨到正30万吨,2025/26年度销售量估计为40万到100万吨。上周报告显示,美国2024/25年度大豆净销量为负377600吨,这也是年度更低;2025/26年度销售量为1133,000吨。

(二)巴西贴水或保持坚挺

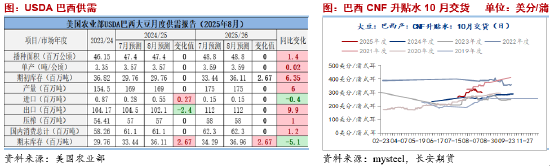

目前我国进口大豆以巴西都为主。最新海关进口数据显示,7月我国进口中国大豆进口量达到创纪录的1167万吨,从巴西进口大豆1039万吨,同比增长13.9%,占总进口量的89%,远高于去年同期的912万吨,进口阿根廷大豆56万吨,今年1-7月累计进口阿根廷大豆67万吨,同比增长高达104.7%,显示出中国对南美供应的依赖程度不断加深。相反的,来自美国的大豆进口仅为42万吨,同比下降11.5%,低于去年的47.5万吨。从巴西口径来看,市场预期8月该国大豆出口约为894万吨,如果数据兑现,将同比增长12%。而由于巴西出口旺季基本过去,8月出口低于7月出口量1202万吨。由于中美贸易关税延期至11月上旬,我国采购大豆以巴西、阿根廷大豆为主,预计南美大豆需求强劲。目前,巴西10月交货CNF升贴水300美分/蒲式耳,11月为305美分/蒲式耳,较8月初有所降低,但后续或依旧保持坚挺,进口成本或维持再4000元/吨左右。

(三)阿根廷大豆与豆粕存在出口空间

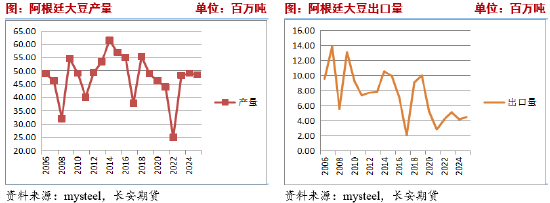

前期我国累计三次进口阿根廷豆粕,对国内豆粕价格造成一定压制,但近期证实,一批原定发往中国的阿根廷豆粕货物被临时改道,最终将运往越南。阿根廷谷物出口和压榨商会主席解释,该船载有约3万吨豆粕,之所以改运,并非如部分媒体报道的“因质量不达标”,而是进口商出于供应链需求,要求将货物改运至越南。这是一次正常的商业操作,不意味着中国市场对阿根廷豆粕存在普遍性顾虑。后续需要持续关注阿根廷豆粕到港与质量检测情况。除此之外,2006年以来除了特别年份,阿根廷大豆产量集中在4500-5500万吨之间,而出口量持续下滑,2024年度下滑至450万吨左右,更高出口量能达到1300-1400万吨,也就是说,阿根廷大豆出口存在一定的弹性空间。

(五)加拿大菜籽出口或受限

8月12日中国商务部公布对原产于加拿大的进口油菜籽反倾销调查的初步裁定,认定原产于加拿大的进口油菜籽存在倾销,调查机关决定采用保证金形式实施临时反倾销措施,对所有加拿大公司征收75.8%的保证金比率,导致国内菜系原料供应担忧陡增,、菜粕大幅跳涨。加拿大农业及农业食品部大幅调整了2025/26年度加拿大油菜籽产量和期末库存的预估。目前预估加拿大油菜籽产量为2010万吨,较其7月的预估增加12.9%,因8月期间大范围降雨取代了7月份炎热干燥的天气,这帮助恢复了油菜籽南部种植区的土壤湿度。加拿大油菜籽结转库存较上月预估翻倍,因中国对该国菜籽出口征收保证金,目前预估为220万吨。

(六)豆粕累库不及去年同期,后续库存回升空间有限

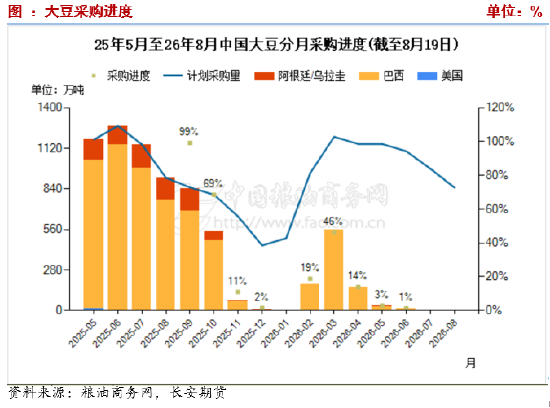

据粮油商务网数据,截止到8月19日,8、9月船期基本完成采购,分别为917、844万吨。10月船期采购547.8万吨,采购进度68.48%。11月船期采购72.4万吨,采购进度11.14%。12月船期采购6.6万吨,采购进度1.47%。2026年2月船期采购178.2万吨,采购进度18.76%,3月船期采购554.4万吨,采购进度46.2%,4月船期累计采购160.3万吨,采购进度13.94%。据粮油商务网数据,截至8月15日,8-10月国内大豆到港预估分别为1035、950、590万吨,去年同期海关实际到港量分别为1214、1137、808万吨。整体来看,受美豆进口受限以及南美大豆出口临近尾声影响,8-10月国内大豆进口量同比出现下滑。近两日福克斯报道,美国财政部长贝塞内特在口头回应美国大豆协会会长拉格兰和俄亥俄州州长时表示,正在与中国达成协议,我们正积极进行谈判,中国已承诺购买美国大豆,这很快就会实现。需要关注后续进展,若消息属实,国内大豆存在回吐前期涨幅的可能。

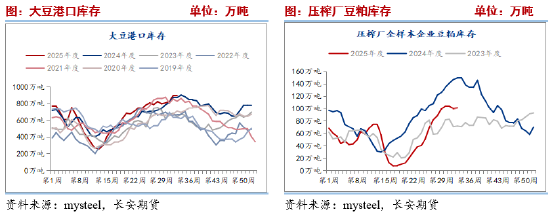

库存方面,截至第33周,大豆港口库存892.6万吨,周环比小幅降低,较去年同期870.38万吨增加约22万吨,并未显著大幅增加。油厂方面,大豆供应充裕,油厂开机率维持高位,第33周开机率为65.75%,周度压榨量达到233.9万吨的同期高位。豆粕库存维持高位,约为101.47万吨,环比小幅增加,但较去年同期149.65万吨大幅降低,这意味着豆粕供应不及去年同期。考虑豆粕库存处于季节性高位,油厂仍是催提。与此同时,饲料企业物理库存维持在8.35天附近,较去年同期增加0.7天,但处于近年低位水平,暗示下游企业随采随用的心态。后续,大豆进口进入淡季,港口库存回升空间受限,豆粕库存积累空间有限。

(七)菜粕库存有望加速去化

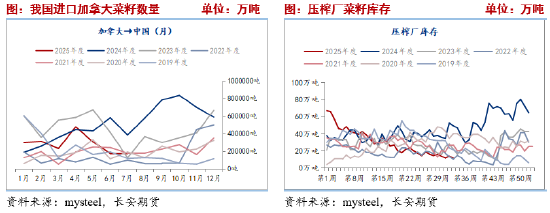

我国主要进口加拿大菜籽,2025年截至7月,已累计进口208万吨,其中加拿大菜籽约198万吨,占比94.8%,进口量均已经降至近三年的低位,自2024年9月启动反倾销调查以来,中国菜籽进口已经环比收紧。按照公告,75.8%的保证金实施日期是8月14日,由此推算,9月及四季度的进口菜籽合同有可能被取消,粮油商务网9-10月的进口预估分别为10、15万吨,。那么2025年我国累计进口加菜籽增量有限,或不足250万吨左右。当前油厂菜籽库存仅有11.5万吨,已经降至2019年的低位状态,且周度压榨量与开机率已经降至近年低位状态。7月份,中澳重启油菜籽贸易,15-25万吨试运协议即将签订,澳大利亚凭借地理和品质优势迅速填补中国库存缺口。除此之外,中国进口菜籽渠道向多元化发展,俄罗斯、阿联酋进口量激增,贸易自 *** 显著增强。但澳大利亚菜籽进口到港仍需时间,或难以弥补四季度菜籽与菜粕供应缺口。预计四季度进口增量有限,将长期支撑菜粕价格。

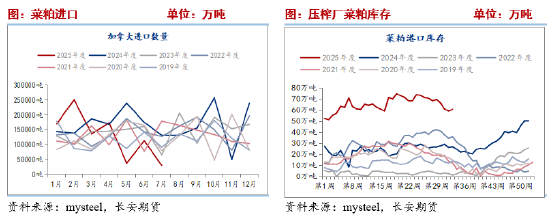

菜粕进口方面,今年1-7月累计进口菜粕173万吨,较去年同期降低102万吨,其中进口加拿大菜粕91万吨,较去年同期减少111万吨,已经降至2019年以来的低位水平。这是由于目前保税区的加菜粕面临100%的进口关税约束,无法流入内地。当前菜粕港口库存维持在61万吨的绝对高位水平,但近两个半月来,菜粕库存快速降低。9-10月菜粕进口到港预估为25.5、28万吨,去年同期为22、30万吨,目前同比变化相差不大,后续到港量或有降低。与此同时,印度与俄罗斯菜粕不符合标准品要求,存在交割风险。叠加加菜籽进口受限,后期压榨厂菜粕的供应节奏将显著放缓,并长期利好菜粕价格。

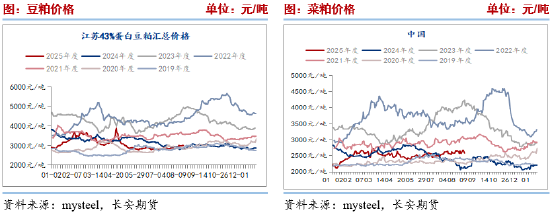

(八)蛋白粕价格与压榨利润

价格方面,当前江苏豆粕价格维持在3000左右,处于近年低位状态,价格继续回落市场不认可,并支撑期价。中国菜粕价格约在2580,较去年同期增加410,主要受到加拿大菜籽与菜粕进口限制影响供应。需求端,由于产能充裕,饲料需求有保障,但当前豆粕供应宽松,下游不急于采购,叠加行情价格处于相对高位,市场等待回调点价。菜粕处于水产旺季,需求良好,但豆菜粕现货价差在400-420的高位,仍处于较低水平,市场仍关注后期去库存节奏及菜籽原料供应情况。利润方面,当前进口大豆压榨仍有利润,维持在80-150元/吨之间,由于巴西贴水走弱,榨利有所回升。菜籽端,受菜粕价格坚挺影响,榨利维持在750-800元/吨,自8月以来榨利稳步回升。

三、小结与展望

综合来看,8月美农报告超预期以及中国对加菜籽反倾销裁定均暗示后续油料供应存在缩减的可能,并为国内蛋白粕价格提供利多支撑,尤其美豆产区天气影响也存在利多提振。但需要注意的是,一方面美农8月报告超预期利多以及中国对加菜籽反倾销裁定利好兑现后,短期蛋白粕继续上冲的动能略有不足,另一方面近期放储美国大豆以及美国财政部长表示将很快与中国达成和解的消息打压蛋白粕期现货价格,并导致前期涨幅回吐。但在多方利多之下,为蛋白粕价格提供良好的底部支撑。在美豆进口之前及今年四季度至明年一季度,国内油料供应或趋于偏紧,后维持震荡偏多。风险点在于阿根廷豆粕进口以及中美达成贸易协议。仅供参考。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。