界面新闻记者 | 田鹤琪

全球防爆电驱龙头正式赴港IPO。

8月13日,卧龙电气驱动集团股份有限公司(下称卧龙电驱,600580.SH)向港交所主板递交上市申请,中金公司、华泰国际、广发证券(香港)为联席保荐人。

这家创建于1984年的企业,早在2002年便已登陆上交所主板,此次赴港上市标志着其正式开启 “A+H” 双资本平台布局。今年6月,卧龙电驱官宣这一消息时曾表示,此举旨在 “深化全球化战略布局,提高公司国际形象及综合竞争力”。

上述消息发布后,A股卧龙电驱实现两连板。8月18日收盘时,卧龙电驱报32.8元/股,较前一日上涨7.97%,股价创历史新高,较年内低点增长逾两倍,市值飙升至512.37亿元。

卧龙电驱的控股股东为卧龙控股集团有限公司(下称卧龙控股)、浙江卧龙舜禹投资有限公司(下称卧龙舜禹)、陈建成及陈嫣妮,合计控制约38.84%的股本总额。

卧龙舜禹为卧龙控股的全资子公司;卧龙控股由陈建成持股48.93%、陈嫣妮持股38.72%。

陈建成为卧龙电驱创始人,陈嫣妮为其女儿。两人还曾多次上榜《胡润全球富豪榜》,2025年榜单中,陈建成、陈嫣妮父女以115亿位列第2295位。

界面新闻注意到,陈嫣妮的配偶庞欣元是卧龙电驱的执行董事兼董事长。

庞欣元在2014年9月加入卧龙集团,自此一直担任公司董事。2016年1月-2022年1月,其担任公司总经理,并自2022年1月起担任董事长。在此之前,2005年9月-2013年4月,庞欣元曾任职于威世中国投资有限公司。

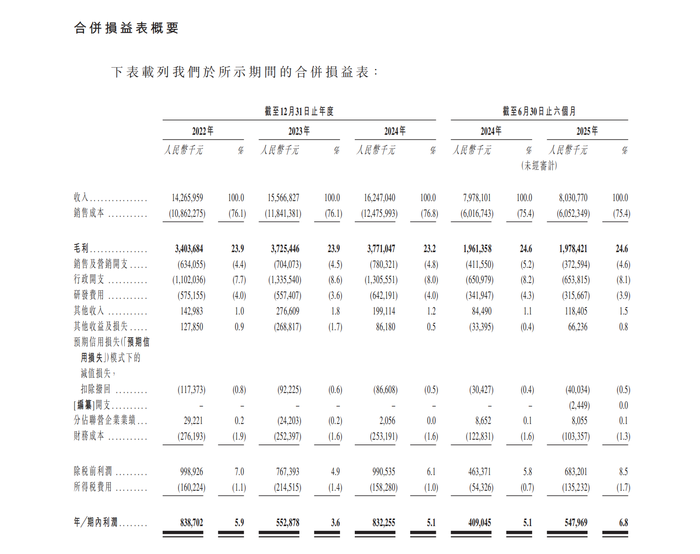

业绩方面,2022-2024年,卧龙电驱收入分别为142.66亿元、155.67亿元、162.47亿元,呈逐步上涨态势。同期,毛利率分别为23.9%、23.9%、23.2%。

今年上半年,该公司营收为80.31亿元,同比增长0.66%;归母净利润5.37亿元,同比增长36.76%;扣非净利润4.81亿元,同比增长38.25%。

2002-2024年,该公司营收复合年增长率为21.9%的,同期净利润复合年增长率达16.2%。

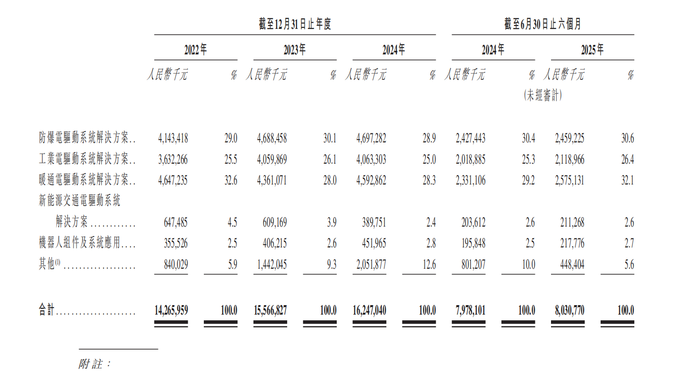

该公司布局六大业务板块。包括防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案、机器人组件及系统应用业务、其他业务。

其中,防爆、工业及暖通电驱动系统解决方案为该公司的基础业务板块。今年上半年,三大业务占总营收的比例分别是30.6%、26.4%、32.1%。

不过,作为核心支撑的三大基础业务,近年营收增速有所放缓。防爆板块2023年增速由13.2%下降到2024年0.2%;工业板块从11.8%下跌到0.07%;暖通电驱动业务甚至在2023年一度陷入负增长。

卧龙电驱也在开拓新增长极,重点发力电动航空和具身智能两大领域。

今年上半年,卧龙电驱的机器人组件及系统应用业务收入为2.18亿元,同比增长11.2%。

这一增长则受益于政策和行业东风。

2025年 *** 工作报告首次将具身智能列为未来产业的重点发展方向,为智能机器人产业带来了爆发式增长的新机遇。

今年上半年,全球机器人市场规模达635亿美元,同比增长12.7%。中国作为核心增长极,工业机器人产量同比增长26%,服务机器人产量突破630万台,均创历史新高。

卧龙电驱也在不久前结束的2025全球机器人大会上亮相。该公司仿生机器人研发中心总监告诉界面新闻,公司去年开始进军人形机器人赛道,提供的产品包括驱动器、电机、关节模组等,计划下半年推出灵巧手产品。

今年3月,卧龙电驱与上海智元新创技术有限公司(下称智元机器人)完成战略投资签约,成为该机器人创新企业的战略股东,持股0.7394%;智元机器人以增资扩股形式,入股卧龙电驱旗下希尔机器人。

但不可忽视的事实是,卧龙电驱机器人组件及系统应用业务收入占比仍然较小,2022年至今年上半年分别为2.5%、2.6%、2.8%和2.7%。且其近年来该业务的毛利率呈下滑之势,2023年为28.7%,2024年为26.3%,今年上半年为22.1%,同比下降1.3个百分点。

回顾发展历程,过去十年,卧龙电驱用“买买买”把其电机版图从浙江扩张到五大洲。

2011-2020年,该公司收购了欧洲三大电机制造商之一奥地利ATB集团97.94%股权、意大利SIR机器人应用公司、美国GE小型工业电机业务、意大利OLI集团。

国内方面,卧龙电驱还收购了美的清江电机、海尔章丘电机、南阳防爆电机、鞍山荣信变频。

该公司目前在中国、越南、英国、德国、奥地利、意大利、波兰、塞尔维亚、墨西哥、印度拥有40+个制造工厂和5个技术中心。

“全面推动出海战略,深入开展‘海外阵地战’”是该公司今年工作重点,计划推动人员、产品、供应链、资本出海。2024年年报显示,欧非区、美洲区、亚太(不含中国)以及其他业务已为公司贡献约37%的收入。

过去几年间,该公司也在加码新能源领域,业务涉及光伏、储能、氢能、风电等多个赛道。此前分别持有浙江龙能电力43.21%股权、浙江卧龙储能系统80%股权、卧龙英耐德氢能51%股权。

然而,新能源业务投入大、周期长、竞争激烈,业务发展不及预期,反倒拖累公司业绩。

截至2024年前三季度,龙能电力营收2.66亿元,净利润8944.44万元;卧龙储能营收3.79亿元、净亏损1434.23万元;卧龙英耐德营收51.11万元,净亏损364.63万元;舜丰电力营收0元,净亏损36.88万元。

2024年,其新能源交通电驱系统解决方案业务收入同比骤降36%至3.9亿元;毛利率也从2022年的13.4%下降到去年的1.1%。

今年年初,该公司选择拿掉这个“包袱”。

1月5日,卧龙电驱公告,拟将持有的龙能电力43.21%股权、卧龙储能80%股权、卧龙英耐德51%股权、舜丰电力70%股权出售,买方为卧龙新能,交易金额达7.2亿元。

剥离亏损资产后,今年上半年,该公司经营性现金流净额有所改善,同比增长超100.57%至7.1亿元,财务结构有所优化。

该公司当前还面临多项风险和挑战。一方面,卧龙电驱面临存货规模大且周转效率低的情况。

其存货主要包括原材料、在产品、成品及在途商品。2022年-2024年,其存货分别为32.68亿元、34.05亿元,36.17亿元,占总营收的比重分别为22.9%、21.87%、22.26%。今年上半年存货为34.78亿元,占总营收的比重高达43.3%。

同期,该公司存货周转天数分别为105天、103天、103天及105天。

如果其未能有效管理存货,卧龙电驱可能会面临存货存储成本增加、存货过时风险加大、存货价值下降及大量存货冲销的风险。

此外,该公司后期所聚焦的电动航空及具身智能等新兴行业尚处扩张阶段,面临大量前期投资、执行复杂性和不确定的市场接受度等问题。

卧龙电驱也面临一定的资金压力。截至今年上半年,公司负债142.5亿元,资产负债率约为56.4%,短期借款23.16亿元,长期借款(含一年内到期)为37.8亿元,一年内到期的非流动负债为22.63亿元。

此次赴港上市也是为进一步缓解公司资金压力的重要举措,不过“输血”效果如何仍待市场检验。