炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:中金点睛

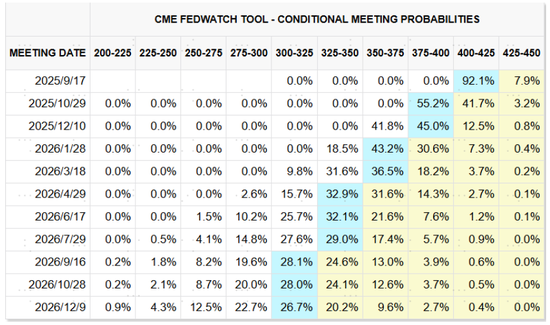

随着9月份美联储降息预期升温(当前CME利率期货计入的降息概率为92%),市场对于美联储降息可能带来何种影响的讨论也逐渐增多。除了对美国经济和美股市场本身的影响外,投资者最为关注的一个问题是,美联储降息对中国市场会有什么影响?是利好还是利空?

表面上看这个问题,很多投资者可能会感到不解,这个问题有什么值得讨论的么?多数投资者可能会认为,虽然美联储降息不一定是多么决定性作用,但方向上对我们大概率是利好的,区别只是程度的多少而已。

最常被引用的影响路径和传导逻辑是:美联储降息→美元和美债利率走弱+中美利差收窄→海外资金流入;如果能进一步打开国内的宽松窗口,那么影响效果就会更为显著。

然而,现实可能恰恰相反,上面这个最常被举证的传导路径中,之一步就有问题。

点击小程序查看报告原文

美联储降息=美债利率和美元走弱?并非如此

市场更大的误区,就是直接套用历次降息的“历史经验”,得出一个看似“牢不可破”的结论:美联储降息=美债利率和美元走弱。

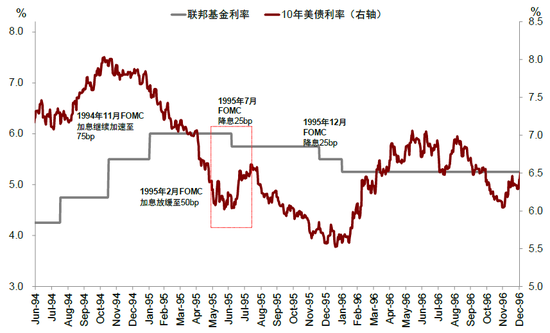

即便不说更远的情形,如果用这个思路来交易的话,去年的降息周期也完全“做反了”。2024年9月美联储开始降息50bp,降息开始的那一刻也就是10年美债利率和美元指数的低点,而非常规预期的下行的起点,而且这一上行趋势贯穿9-11月降息周期的始终(图表2),这也是当时我们反复提醒美债交易要“反着做”的核心原因(《降息交易的新思路》)。再往早看,2019年(图表4)和1995年也是如此(图表3)。

图表1:当前CME利率期货计入的9月降息概率为92%

资料来源:CME,研究部

图表2:2024年9月美联储降息开始就是10年美债利率的低点,随后9-11月降息期间利率反而上行

资料来源:Bloomberg,中金公司研究部

图表3:1995年7月美联储“预防式”降息后,10年美债利率触及短期低点

资料来源:Bloomberg,中金公司研究部

图表4:2019年7月美联储之一次降息后,10年美债利率见底

资料来源:Bloomberg,中金公司研究部

问题出在哪里?关键在于区分是什么样的降息周期(《美联储如何降息?》)。

1) 如果是衰退式降息,那么这一结论的确是成立的,即降息过程会伴随着美债利率和美元不断下行,美股持续走弱。恰好,历史上多数降息周期都是这一情形,因此才给了大家认为降息就伴随上述现象的错觉(图表13)。

图表13:衰退式降息过程中会伴随着美债利率下行、美股持续走弱

资料来源:Bloomberg,中金公司研究部

衰退式降息本质就是过于滞后的降息,降息时经济已经面临很大压力,需要大幅降息才能兜住经济下行态势。因此在降息过程中,美债利率和美元指数会受货币政策调整+经济放缓的双重下行作用,直到宽松对经济的提振效果足以抵消货币政策调整的下行作用,因此这一过程中,初期是短端下得比长端快,后期则是短端下而长端上,收益率曲线陡峭化(图表14)。

图表14:衰退式降息初期短端利率下得比长端快,后期则是短端下而长端上,收益率曲线陡峭化

资料来源:Bloomberg,中金公司研究部

如果用实际利率代表成本,自然利率代表回报,那衰退式降息就是实际利率远远高于自然利率,需要大幅的降息直到实际利率降到自然利率以下,长端国债利率和美元才能企稳(图表5)。

图表5:衰退式降息就是实际利率远远高于自然利率,需要大幅的降息直到实际利率降到自然利率以下

资料来源:Bloomberg,Haver,中金公司研究部

2) 如果是预防式降息,这一过程就会被大幅提前和缩短。降息时,经济的压力没有那么大,即实际利率与自然利率的差距很小,因此小幅降息就可以起到提振需求的效果,自然也就不需要很多次降息。小幅降息预期的提前充分计入、以及降息后经济的快速好转效果,都会使得降息兑现后,市场交易迅速从降息逻辑转向经济好转逻辑,进而导致美债利率和美元见底回升,2024年9-11月,2019年7月,1995年7月都是如此,也都是较短的降息周期。

图表21:2019年7月和2024年9月降息后,长端利率和美元见底回升,反映投资的铜抬升

资料来源:Bloomberg,中金公司研究部

所以不难看出,不加区分降息原因和宏观背景的借鉴历史经验,进而把降息与美债利率和美元下行画等号,再去推导进一步的连锁影响,不仅可能对市场判断出问题,还可能“南辕北辙”。

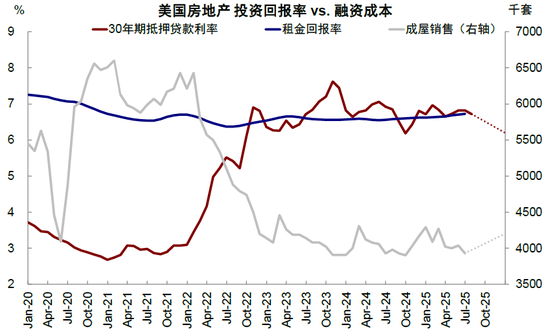

当前更类似后者,即2024年和2019年的翻版。美国经济并非没有压力,科技以外的传统需求一直受到高利率的挤压,例如I *** 制造业PMI自2025年1月的50.9连续下行至7月的48,接近2024年降息前47的低点(图表6);地产需求持续疲弱,成屋销售再度接近2024年9月390万套的低点,新屋销售同比也持续放缓(图表7),这些都是因为融资成本过高。从整个经济的角度,实际利率(1.87%)高于自然利率(1%)(图表8);从房地产角度,按揭利率(6.82%)高于租金回报(6.72%)(图表9);从企业角度,工商业贷款利率(6.31%)高于非金融企业部门ROIC(5.81%)(图表10)。

图表6:I *** 制造业PMI自2025年1月的50.9连续下行至7月的48,接近2024年降息前47的低点

资料来源:Wind,中金公司研究部

图表7:成屋销售再度接近2024年9月390万套的低点,新屋销售同比也持续放缓

资料来源:Wind,中金公司研究部

图表8:当前美国实际利率高出自然利率约0.9个百分点

资料来源:Haver,中金公司研究部

图表9:地产角度,截至6月按揭利率(6.82%)仍高于租金回报率(6.72%)

资料来源:Haver,中金公司研究部

图表10:企业角度,工商业贷款利率(6.31%)高于非金融企业部门ROIC(5.81%)

资料来源:美联储,FDIC,中金公司研究部

但是,相比“纠结”美国经济有无压力,一个更值得探讨的问题是这些压力能否被快速解决,答案是肯定的,美联储降息就可以解决大部分传统需求疲弱的问题,2024年9-11月降息后,制造业PMI和美国房地产成屋销售就应声修复,之所以能这么快,就是因为成本与回报“挨得很近”。

因此,这次利率和美元对降息的反应可能也是类似,这也是为何近期降息预期升温,但长端国债利率却难以进一步下行的原因。我们预计,降息兑现前不排除随着降息的进一步确认,还有小幅下行空间,但降息兑现后美债利率和美元反而会阶段性见底,除非后续有更大的降息预期出现或其他风险事件取代成为主要定价逻辑。

新美联储主席=更大降息幅度=更大幅度的利率下行和美元走弱?

那么,新的美联储主席是否会成为这一判断的更大风险?自然有可能会,但是放大的是波动幅度,并不改变逻辑本质。

鲍威尔任期在2026年5月届满后,新任美联储主席的人选和决策的确带来超越基本面的影响,如果为了配合特朗普的要求超预期降息的话,也必然会带来短期内更大幅度的美债利率和美元下行,我们测算降息2次到3.75~4%,对应10年美债中枢为4-4.2%。以此类推,更大的降息幅度自然会导致利率中枢进一步下移。

不过,利率和美元影响的底层宏观逻辑依然没有彻底改变,无非就是被这种基本面以外的政策意外因素放大,形成一个比2023年以来3.8-4.8%更大的摆动区间。因为,更低的利率会对增长和通胀提供更大的提振,在约束利率下行空间的同时,也会使得利率摆的更高,而更高的利率反过来由于抑制需求,再反过来使得利率下行。

所以,美联储降息对中国市场到底是利好还是利空?

那么,回到最初的问题,美联储降息对中国市场而言是利好还是利空?

通过上文的分析,答案就比较清晰了。短期是利好,但是这个利好之一可能更短,第二也在结果上也不是最核心的主导。

1) 短期的利好更多通过流动性甚至情绪来体现,如美债利率和美元的短期下行,直接就可以影响到中美利差、港股的流动性,缓解港币汇率和Hibor收紧的压力(图表11,图表12)(《Hibor如何影响港股?》),这种情绪再被线性外推而放大,例如上周CPI数据后降息预期升温的大涨。

图表11:8月1日金管局再度回收39亿港币,回收流动性

资料来源:Wind,中金公司研究部

图表12:Hibor从5月的底部缓慢走高

资料来源:Wind,中金公司研究部

2) 但是,这种短期的利好可能会很快逆转,因为降息不会很多,也不需要更多,更是因为降息后基本面很快好转提供更高回报,因此美债利率和美元反而可能见底回升。那么,单纯基于降息可能使得利率下行提供宽松环境、以及海外资金转向“回报更高”的新兴市场的逻辑就都不成立了,2024年9-11月和2019年7月都是如此,这也是市场在讨论美联储降息影响时出现的更大误区。

当然,有两种方式可以放大美联储降息的利好,使其“为我所用”。

► 一是以美联储降息作为窗口,实施更大力度的货币与财政宽松,以支撑甚至提振新任部门的信用扩张(详见解决当前经济挑战思路的框架图(图表16)《港股市场2025下半年展望:资金盛与资产荒》),这对中国市场的效果要远远大于只看美联储降息本身所带来的分母端效果,去年924就是最典型例证,只可惜后续财政力度未能持续,反而导致市场从10月初高位持续回落到年底(图表17)。

图表15:降息周期分为衰退式降息和预防式降息两种

资料来源:中金公司研究部

图表16:解决回报预期,依靠外力干预(财政逆周期调节)或者新增长点的出现(AI科技与新消费)

资料来源:中金公司研究部

图表17:去年924就是最典型例证,只可惜后续财政力度未能持续,反而导致市场从10月初高位持续回落到年底

资料来源:Wind,中金公司研究部

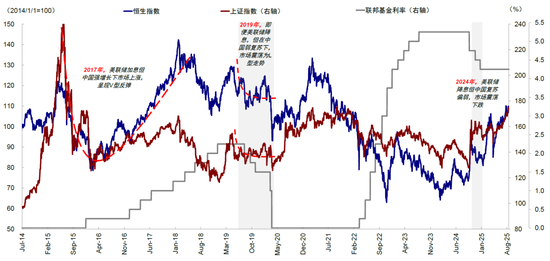

图表18:对于中国市场,降息非决定因素,国内基本面影响更大

资料来源:Wind,中金公司研究部

图表19:2019年和2024年,美联储降息期间,外资未见大幅流入

资料来源:Wind,中金公司研究部

► 二是结构性中美映射机会。美联储降息会提振当前疲弱的美国房地产和传统制造业需求,因此从中美映射的角度,与地产链相关的出口、以及与投资相关的有色等部分大宗商品,可能是直接受益的方向,这在2024年的降息周期前也出现过类似情形(图表20)。

图表20:2024年9降息开启后,与美国地产链相关的出口、以及与投资相关的有色等部分大宗商品成为受益方向

资料来源:Wind,Bloomberg,中金公司研究部

Source

文章来源

本文摘自:2025年8月17日已经发布的《美联储降息对我们是利好还是利空?》

刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867