8月15日,中国人民银行发布《2025年第二季度中国货币政策执行报告》。《报告》在题为“金融支持促消费要关注改善高品质服务供给”的专栏中指出,下阶段, 金融政策将着重从供给侧发力, 并与其他政策形成合力, 推动改善高品质服务消费供给, 以高质量供给创造有效需求, 助力释放消费增长潜能。

2025 年《 *** 工作报告》提出“经济政策的着力点更多转向惠民生、促消费, 以消费提振畅通经济循环, 以消费升级引领产业升级” 。 居民消费包括商品消费和服务消费, 相对商品消费, 我国在服务消费方面具有较大增长空间, 近年来服务消费保持蓬勃发展势头, 是当前和今后一个时期促进消费和推动经济增长的重要引擎。

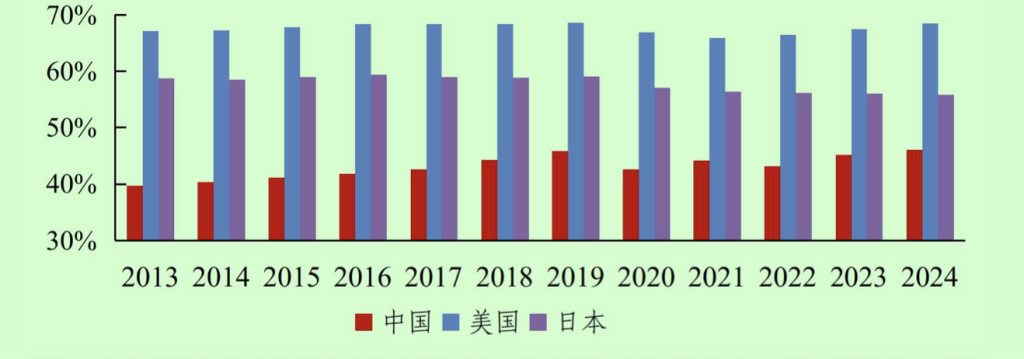

发展服务消费既是增进民生福祉的内在要求,也是大力提振消费的重要抓手。服务消费涵盖餐饮住宿、家政服务、养老托育、文娱旅游、教育体育、居住服务、 健康服务等领域, 与日常生活息息相关, 直接关系人民群众的获得感和幸福感。 国际经验表明, 随着人均收入水平提高, 居民消费结构将逐渐从商品消费主导向服务消费主导转变, 美国、 日本等主要发达经济体均表现出这一趋势, 分别在 20 世纪 70 年代、90 年代实现了服务消费对商品消费的赶超。近年来,我国服务消费已经进入快速发展阶段,相关需求不断升温,例如,养老、托育“一老一小” 服务成为很多家庭的刚需, 家务劳动社会化趋势显现, 演唱会“一票难求”,旅游景区“人山人海”等。2025 年上半年,服务零售额同比增长 5.3%,持续快于商品零售额增速。2024 年我国居民人均消费支出结构中的服务消费占比约 46.1%,还有较大增长空间。进一步发展服务消费,不仅有利于满足人民群众更高层次、 更多样化的美好生活需要, 也有利于挖掘消费潜力、 扩大国内需求。

图:中、美、日居民消费支出中服务消费占比

发展服务消费面临的突出问题是需求较强领域的服务消费供给不足。一是供给总量不足。 养老、 托育等服务消费领域供给滞后于需求, 目前我国 3 岁以下婴幼儿入托率不到 10%,低于经济合作与发展组织 (OECD)国家平均约 36%的水平; 2023 年我国每千名老年人拥有养老床位 27.7 张, 也低于多数 OECD 国家。二是供给质量有待提升。 服务消费供给存在结构性矛盾, 低端化、 同质化供给过剩,专业化、个性化供给不足。例如,家政服务企业数量众多,但大量集中于基础保洁业务, 难以满足家庭对营养膳食、 健康护理、 家庭教育等专业化家政服务的需求。 三是企业盈利能力不足。 服务消费领域盈利水平受消费群体偏好影响较为明显,一些新兴消费领域的盈利模式也还在不断探索中。

中国人民银行等六部门已联合印发 《关于金融支持提振和扩大消费的指导意见》 , 引导金融机构从消费供给和需求两端强化金融服务。 下阶段, 金融政策将着重从供给侧发力, 并与其他政策形成合力, 推动改善高品质服务消费供给, 以高质量供给创造有效需求, 助力释放消费增长潜能。 一是发挥货币政策总量和结构双重功能。 保持流动性充裕, 持续推动社会综合融资成本下降, 营造有利于扩消费的金融环境。 强化结构性货币政策工具激励, 落实好服务消费与养老再贷款政策工具,用好用足支农支小再贷款额度,加大服务消费重点领域的金融支持。二是不断拓宽支持消费的融资渠道。 稳固信贷支持力度, 加快发展债券、 股权等多元化融资渠道, 加大对服务消费供给企业的金融资源投入, 支持经营主体产业升级、 业态融合, 不断提高供给能力和质量。 三是强化政策协同配合。 发挥财政、就业和社保等政策的协同效应, 加快制定中长期消费发展战略, 加大低收入群体保障力度, 优化养老、 育幼、医疗等服务体系, 有效提升居民的消费能力和消费意愿。