中加基金配置周报|国内出口维持韧性,OpenAI发布新一代大模型

重要信息点评

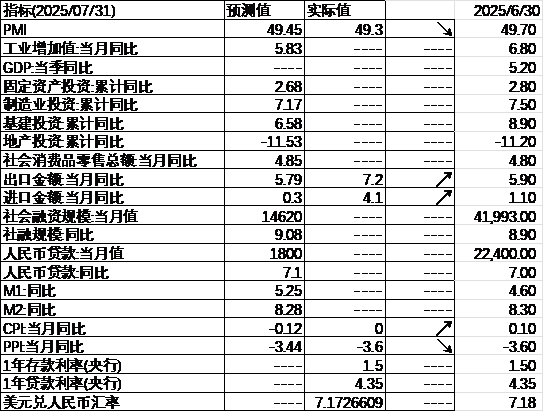

1、据海关统计,7月份,我国货物贸易进出口总值3.91万亿元,同比增长6.7%,增速比6月加快1.5个百分点,创年内新高。其中,出口2.31万亿元,增长8%;进口1.6万亿元,增长4.8%,连续两个月增长。前7个月,我国货物贸易进出口总值25.7万亿元,同比增长3.5%。

2、国家统计局发布数据显示,7月CPI环比由上月下降0.1%转为上涨0.4%,同比持平,扣除食品和能源价格的核心CPI同比上涨0.8%,涨幅连续3个月扩大。7月PPI环比下降0.2%,环比降幅比上月收窄0.2个百分点,同比下降3.6%,降幅与上月相同。国家统计局解读称,CPI环比涨幅略高于季节性,核心CPI同比持续回升;CPI同比持平,主要受食品价格较低影响。PPI环比降幅收窄,一是季节性因素叠加国际贸易环境不确定性影响部分行业价格下降,二是国内市场竞争秩序持续优化带动相关行业价格降幅收窄。PPI同比降幅与上月相同,一是产业转型升级带动相关行业价格同比回升,二是内需潜力持续释放拉动部分行业价格同比上涨。

3、美国7月I *** 非由前值50.8降至50.1,不及预期的51.5。新订单几乎接近停滞,就业萎缩,价格指数则创2022年10月新高。另外,美国7月标普全球服务业PMI终值55.7,创2024年12月以来更高。

4、国务院办公厅印发《关于逐步推行免费学前教育的意见》明确,从2025年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费,不含伙食费、住宿费、杂费等。同时,民办幼儿园也可享受与公办幼儿园“同等”减免水平,高出免除水平的部分可继续向在园儿童家庭收取。国新办周四举行国务院政策例行吹风会,介绍逐步推行免费学前教育政策有关情况。

5、美国总统特朗普再次批评鲍威尔降息太迟,称可能很快宣布美联储新任主席。他已将潜在的未来美联储主席范围缩小到四名候选人,包括前美联储理事凯文·沃什、白宫国家经济委员会主任凯文·哈西特,但不包括美国财长贝森特。特朗普还宣布,将在未来24小时内“大幅”提高对印度的关税,并将在一周内宣布药品和芯片关税,其中药品关税最终可能高达250%。

6、美国总统特朗普签署行政命令,对来自印度的商品加征25%的额外关税,从而使印度面临的总关税税率达到50%,以回应印度继续“直接或间接进口俄罗斯石油”。新加的25%关税将在21天后生效,此前首轮25%关税将于本周四生效。美国总统特朗普称,将对芯片和半导体加征约100%的关税。如果你在美国建厂,将无需缴纳关税。

7、OpenAI正式发布GPT-5。GPT-5是OpenAI的首个“统一”人工智能模型,它融合了o系列模型的推理能力与GPT系列的快速响应优势。OpenAI称,GPT-5已在OpenAI的免费和付费层级中推出,它将使ChatGPT在写作、编码和回答健康相关问题等任务上表现更出色。该公司还表示,它将有助于防止这个广受欢迎的聊天频繁产生幻觉,以及在无法回答问题时欺骗用户。

8、美国财长贝森特称,已经开始美联储新任主席的面试流程。另有消息称,美联储理事沃勒被特朗普团队视作美联储主席的优先人选之一。沃勒已经会见特朗普的团队。他们对沃勒的降息意愿感到印象深刻。

9、美国总统特朗普表示,美俄在乌克兰问题上已“非常接近”达成协议。他透露将公布与俄罗斯总统普京的会晤地点,双方正就此进行安排。

10、央行8月8日将开展7000亿元买断式逆回购操作,期限为3个月。8月分别有4000亿元3个月期和5000亿元6个月期买断式逆回购到期。

市场影响因素

数据来源:Wind,中加基金;截至2025年8月8日。

上周央行OMO投放11267亿,同时到期16632亿,共计净回笼5365亿。此外,8月MLF到期量为3000亿。

数据来源:Wind,中加基金;截至2025年8月8日。

生产数据方面,上周高炉开工率回升,同时水泥沥青开工率下降。

数据来源:Wind,中加基金;截至2025年8月8日。

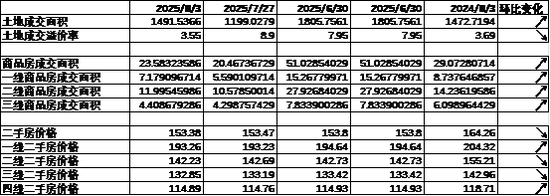

地产数据方面,土拍面积增加背景下溢价率回落,同时商品房成交面积回暖,二手房价格下降,地产数据表现一般。

数据来源:Wind,中加基金;截至2025年8月8日。

汽车销量方面,25年7月汽车批发及零售销量同比增速分别为12.08%及6.10%,汽车销量维持较高水平。

数据来源:Wind,中加基金;截至2025年8月8日。

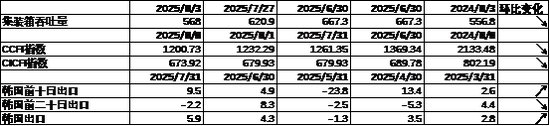

进出口数据方面,上周出口运价走弱,同时韩国7月出口数据有所上行。

数据来源:Wind,中加基金;截至2025年8月8日。

价格数据方面,价格上周有所回升。其中,蔬菜价格上行,水果价格下行,同时猪肉价格降至20.41元。纤维方面价格有所下行。反内卷政策推升通胀预期带动食品价格有所回升。

数据来源:Wind,中加基金;截至2025年8月8日。

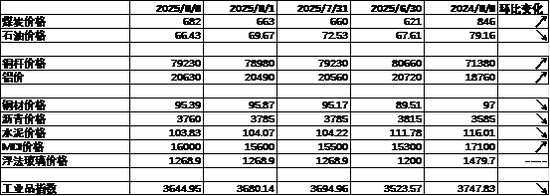

PPI影响因素方面,工业品指数上周有所下行,其中煤价、铜价、铝价及MDI价格回升,油价、钢材价格、沥青价格及水泥价格则有所回落。

数据来源:Wind,中加基金;截至2025年8月8日;期货涨跌幅以结算价作为计算标准。

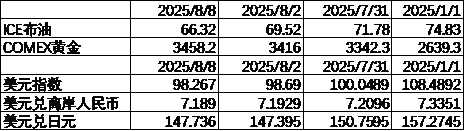

期货价格方面,上周各类期货价格有所分化,其中伦铝涨幅更大,石油跌幅更大。ICE布油收于66.32美元,跌4.81%,COMEX黄金收于2458.2美元,涨1.72%。

上周美元指数下行42.30BP,特朗普再度施压美联储进行降息叠加美国经济数据走弱使得美元指数走弱。在此背景下人民币上周升值39个基点,日元贬值34.1个基点。

市场回顾

一、基金市场

数据来源:Wind,中加基金;截至2025年8月8日。

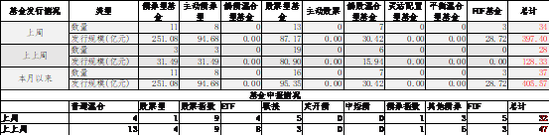

基金申报与发行方面,上周共计申报基金32支,其中普通混合型基金4支,债券类基金(4支)少于股票类基金(19支),FOF基金申报5支。发行一边,上周基金共计发行397.40亿,其中股票型基金发行规模有所回升。

二、股票市场

数据来源:Wind,中加基金;截至2025年8月8日。

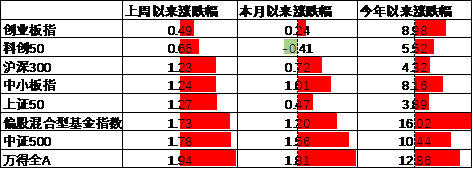

A股表现来看,上周主要板块有所上行,其中创业板涨0.49%,涨幅最小;万得全A涨1.94%,涨幅更大。进出口数据表现较好背景下A股有所上行。偏股基金指数涨1.73%。

数据来源:Wind,中加基金;截至2025年8月8日。

A股各风格指数中,低PE指数涨2.37%,表现更好;高PB指数涨0.51%,表现最差。市场风格小盘价值占优。

数据来源:Wind,中加基金,行业分类为申万一级.时间截至2025年8月8日。

行业方面,上周31个申万一级行业中27个上涨,4个下跌。其中,出口数据表现较好背景下国防军工、有色金属及机械设备分别涨5.93%、5.78%及5.37%,涨幅更高。另一方面,内需相关板块则相对表现不佳,其中商贸零售及社会服务分别跌0.38%及0.11%,跌幅居前。

数据来源:Wind,中加基金;截至2025年8月8日。

港股方面,恒生指数涨1.43%,恒生科技指数涨1.17%。国内进出口数据表现较好叠加美元回落背景下港股有所上行。

数据来源:Wind,中加基金;截至2025年8月8日。

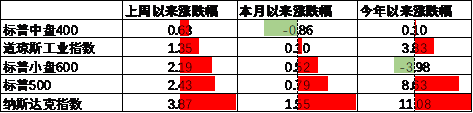

美股方面,上周有所上行,其中,中盘400涨0.63%,表现最差;纳斯达克指数涨3.87%,表现更好。美国AI龙头发布新一代大模型带动风险偏好回升,在此背景下美股有所上行。需要注意的是,随着美国政策再次通过关税手段进行新一轮贸易战,全球经济均会面临一定影响,关注美国高利率背景下能否实现经济软着陆。

数据来源:Wind,中加基金;截至2025年8月8日。

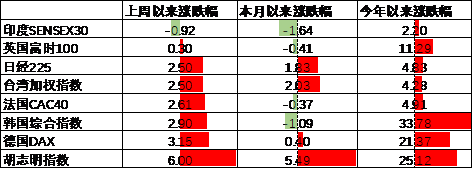

其他海外市场方面,印度市场跌0.92%,表现最差;越南市场涨6.00%,表现更好。发达市场较新兴市场表现占优。

二、债券市场

数据来源:Wind,中加基金;截至2025年8月8日。

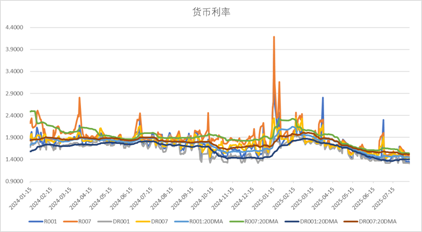

上周货币市场利率有所下行,D二十日均值降至1.51%,资金面较上上周更为宽松。

数据来源:Wind,中加基金,时间截至2025年8月8日。

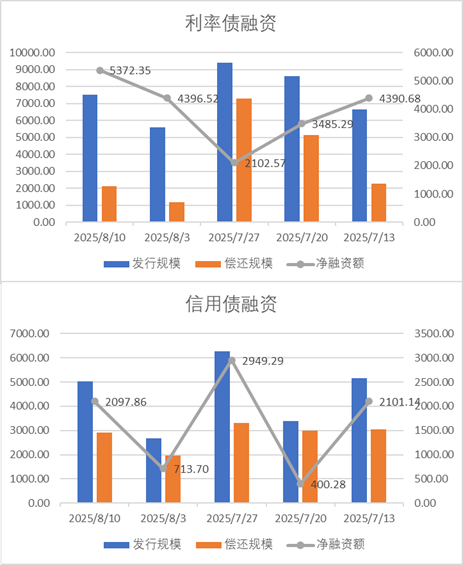

债券融资方面,上周利率债净融资额5372.35亿,维持大额净发行;信用债净融资额2097.86亿,较此前有所增加。上周债券净发行量有所上升。

数据来源:Wind,中加基金,时间截至2025年8月8日;分位数为过去5年分位数。

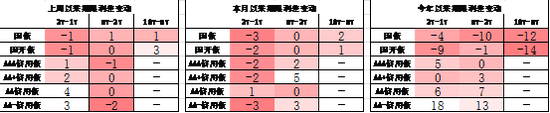

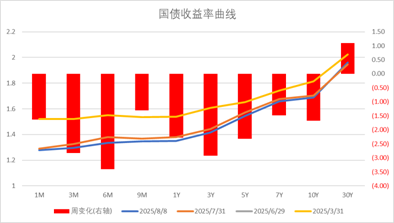

债券市场方面,上周主要债券中,信用债短端下行大于长端,其中1YAA下行6BP,下行幅度更大。同时利率债整体小幅下行,3Y国债下行3BP,下行幅度更大。虽然7月进出口数据表现较好,但资金利率维持宽松仍使得债券利率有所下行。往后看,虽然美国关税政策对国内出口形成一定压制,但国内反内卷政策近期明显推升通胀预期,后续关注政策落地对通缩的实际改善效果。

数据来源:Wind,中加基金;截至2025年8月8日;分位数为过去5年分位数。

期限利差方面,上周利差大体震荡,30年国债利率升至1.96,大部分券种期限利差维持较低分位数区间。

数据来源:Wind,中加基金,截至2025年8月8日;信用利差为信用债与相同期限国开债之间的利差;分位数为过去5年分位数。

信用利差方面,上周信用债下行幅度更大使得利差收窄。历史来看,信用债利差分位数维持历史极低区间。

数据来源:Wind,中加基金;截至2025年8月8日。

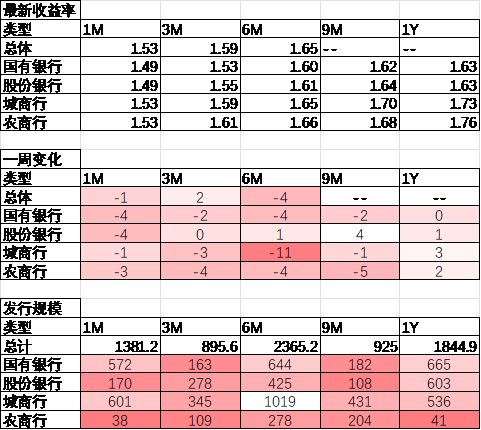

同业存单方面,上周发行利率有所下行,其中发行规模最多的6M城商行下行11BP,为1.65%;1Y国有银行维持不变,为1.63%。

数据来源:Wind,中加基金;截至2025年8月8日。

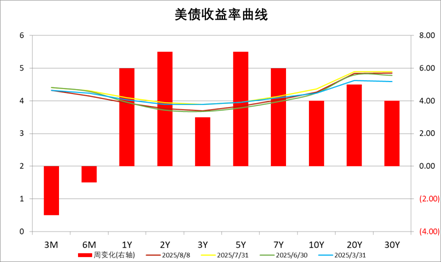

美债方面,上周利率有所上行,其中2Y及5Y上行7BP,上行幅度更大。虽然美国服务业PMI数据低于预期,但新一代AI大模型发布使得市场风险偏好上行,推升美债利率。同时,随着关税政策大面积落地,后续关注国际政治环境扰动下美国经济能否平稳落地。

资产配置观点

国内出口维持韧性,美国服务业PMI走弱

上周,国内发布7月进出口及通胀数据,其中出口数据由6月的5.9%回升至7月的7.2%,显示出口维持较强韧性。通胀方面,反内卷政策逐步出台背景下核心CPI环比上升0.4%,但PPI环比下降0.2%,通胀数据的分化显示价格因素仍处于磨底阶段,后续关注盈利能力持续改善的行业板块。往后看,随着关税暂停到期,虽然贸易冲突出现了一定的反复,但逆全球化仍将继续。内需方面,地方生育补贴有所加码,后续可能仍会有 *** 政策继续出台,但实际效果需要观察,海外不确定性加大背景下经济基本面仍将持续波动。海外方面,美国发布7月服务业PMI数据,由6月的50.8降至50.1,低于市场预期的51.5,显示关税不确定性对美国经济造成了一定的负面冲击。贸易冲突方面,特朗普上周表示由于印度向俄罗斯购买石油,因此将对印度的关税由25%增加至50%,后续关注是否会对中国采取类似措施。降息预期方面,美国服务业PMI数据走弱使得市场降息预期一度有所增加,但对印度增加关税后市场对通胀的担忧有所增加,9月降息的预期出现了一定的回落,与此前的90%保持不变。

数据来源:Wind,中加基金;截至2025年8月8日。

股票市场观点

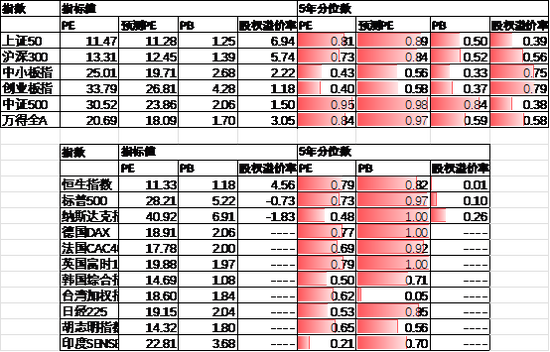

五年分位数角度,目前A股估值处于偏低水平。

近期万得全A预测PE18.09倍,处于97%分位水平,股权溢价率3.05%,处于58%分位水平。市场估值分位数位于中性偏高区间。

数据来源:Wind,中加基金;截至2025年8月8日。

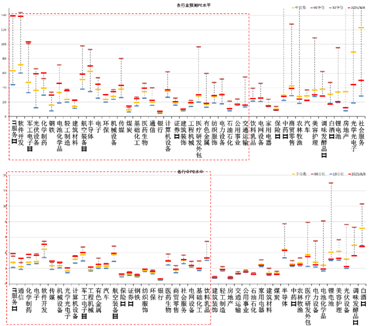

分行业看,预测PE约67%行业高于过去5年估值中位数,PB方面约55%行业高于过去5年估值中位数,电子、计算机、军工估值相对较高。

数据来源:Wind,中加基金;截至2025年8月8日;分位数为过去5年。

往后看,配置方向上关注:

1、经济总量弹性不大使得债券利率维持历史低位,关注现金流较为稳定的银行、家电等行业。

2、贸易战升级利好的自主可控及供应链安全方向。

债券市场观点

数据来源:Wind,中加基金;截至2025年8月8日。

中短期看,由于地产政策仍以托底为主,内需大幅企稳回升仍然面临一定的难度;同时全球贸易冲突使得出口也面临一定的压力,在此背景下反内卷政策对通胀的实际影响有待观察,但低利率环境下机构行为对债市波动起到了一定的放大作用,使得债券收益率短期出现了较大幅度的波动。往后看,随着债券市场逐步调整到位,可以逐步加仓调整幅度更大的信用债及长久期利率债。转债方面,近期股票市场的持续上涨进一步推升转债估值,预计转债市场将面临一定的估值泡沫风险。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。