财联社8月12日讯(编辑 潇湘)随着特朗普高额关税的影响,开始逐渐在今夏的美国经济数据中显露,北京时间今晚20点半将公布的美国7月CPI数据本就已颇受瞩目。而在特朗普本月初解雇了美国劳工统计局(BLS)局长后,今晚即将出炉的这份报告,无疑更增添了不少有意思的看点和话题性。

这份CPI报告的发布,距离特朗普解雇BLS局长麦肯塔弗仅过去了11天。此前,8月1日一份意外低迷的非农就业报告,对前几个月的就业数据进行了大幅下修。美国总统特朗普随即声称麦肯塔弗“篡改”了数据,并在当天就宣布将其解雇,尽管这一指控遭到了特朗普 *** 时期的前劳工统计局局长以及众多统计学家和经济学家的强烈反驳。

当地时间本周一(8月11日),美国总统特朗普在社交平台上已宣布,将提名传统基金会首席经济学家E.J.安东尼担任新任劳工统计局局长。值得一提的是,安东尼长期以来便是一位针对劳工统计局的批评者。

这也令今晚CPI数据首当其冲的一大看点在于:数据的表现是否能让特朗普感到满意?

很有意思的是,近年来导致美国就业数据不够准确的部分原因,在CPI数据上其实也存在。构成CPI数据的样本不足,可能会使这个受到投资者密切关注的通胀指标未来经历更大的修正。作为受到 *** 效率部大刀阔斧削减开支影响的众多联邦机构之一,美国劳工统计局已越来越多地削减了用于编制关键价格指标的数据收集工作。

自4月以来,劳工统计局已停止在三个规模不小的都市区——纽约州布法罗市、内布拉斯加州林肯市、犹他州普罗沃市收集通胀数据,并进一步依赖一种“插补”(imputation)流程,该流程通过非直接本地观察的方式估算物价(例如在区域或国家层面进行物价比较)。

“数据的误差幅度将会更大,预计未来CPI数据将进行滚动修正,某种程度上类似于我们在就业数据和耐用品数据中看到的情况,”R *** US首席经济学家Joe Brusuelas表示。

当然,言归正传,除了美国劳工统计局“人事地震”后首份重磅经济数据这一看点外,今晚的CPI数据本身也具有非常关键的指向性意义——其将决定美联储是否能在9月安心降息。

德意志银行的Jim Reid就认为,这可能会成为今年夏季市场关注的重大事件之一。该数据将尤为重要,因为许多人将关注它,以判断关税是否最终已转嫁给了美国消费者……

以下是我们对美国7月CPI数据的具体前瞻汇总:

今晚CPI数据市场预期如何?

数月来,经济学家其实一直在警告,美国关税将导致通胀上升,但就像最近堪察加地震发出的海啸警报一样,危险始终并没有真正出现。

不过,平静的水域可能确实已开始变得有些波涛汹涌了。通胀上升的之一个真正迹象出现在两周前,美联储首选的通胀指标——6月份个人消费支出指数大幅上升。而今晚的CPI数据,似乎也可能会提供更多有关“关税通胀”正开始袭来的证据……

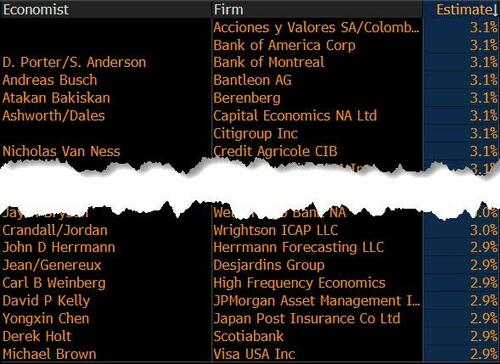

根据业内媒体的预估中值显示:

今晚将公布的美国7月CPI料将同比上涨2.8%,高于前月的2.7%;环比则料将上升0.2%,低于前值的0.3%。

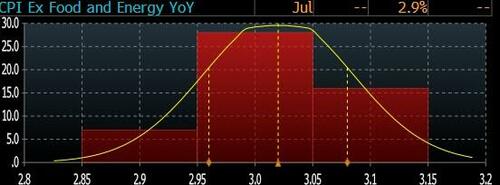

剔除能源和食品价格,6月核心CPI同比涨幅则有望从2.9%升至3%——这将是自2月份更高的核心CPI同比增速。核心环比涨幅也有望从0.2%升至0.3%。

整体而言,投行机构对核心CPI同比涨幅的预测基本都落在2.9%-3.1的区间内。而在3.0%中值预测的两边,预计数据将达到3.1%的投行数量明显比预测数据为2.9%的投行数量要多,这预示着今晚数据较预期中值显示的3.0%,可能会面临更多上行风险……

此前,6月份,关税驱动的成本压力迹象,其实已经在部分商品的物价涨幅中有所显现——当月服装价格环比上涨了0.4%,鞋类价格在连续数月下跌后上涨0.7%;家具和床上用品价格也上涨0.4%,扭转了5月份0.8%的跌幅,这表明成本上涨开始正传导至消费者层面。

富国银行经济学家Sarah House上周写道:“7月份的CPI数据,预计将进一步显示出关税上调推高价格的迹象。目前物价调整过程尚处于初期阶段,尚不清楚上调的进口关税最终将如何在终端消费者、国内卖家和外国出口商之间分配。”

House补充道:“与此同时,消费者日益增长的厌倦情绪将使得整体*更加困难。我们继续预计下半年通胀将回升,但不会大幅上升,核心CPI和核心PCE物价指数可能都将在第四季度回升至3%左右。”

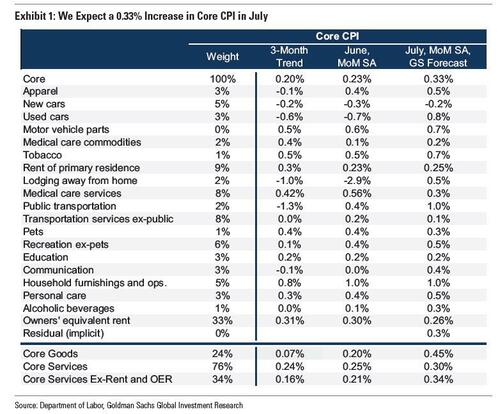

高盛在其CPI预览报告中则预计,7月核心CPI环比增长0.33%,同比增长3.08%(四舍五入为3.1%)。高盛强调了本月报告中预计将看到的四个关键趋势:

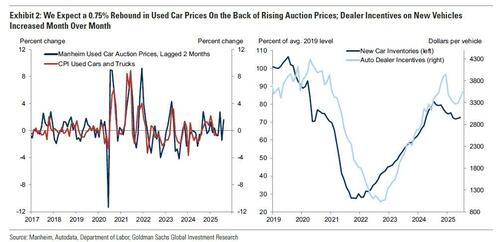

首先,二手车价格预计将环比上涨0.75%,反映拍卖价格的上涨,而新车价格预计将下降0.2%,反映经销商激励措施的增多。

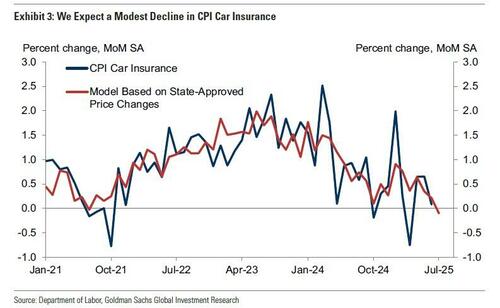

其次,车险保费价格预计将在7月下降0.1%,基于高盛在线数据中统计的保费数据。

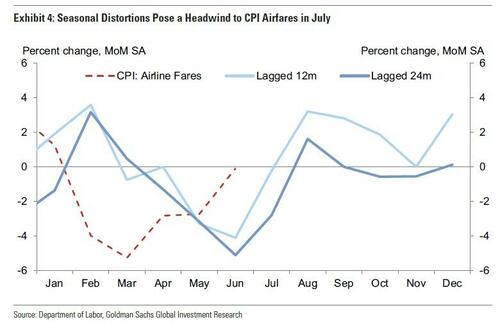

第三,机票价格预计将上涨2%,尽管高盛认为该分项数据的涨幅存在双向风险——既受到季节性扭曲的逆风影响,又基于其分析师对在线价格数据的跟踪,显示基础机票价格有更大涨幅。

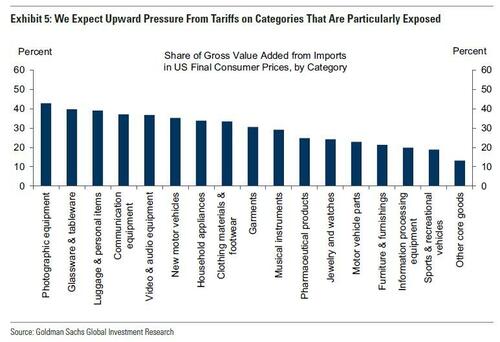

第四,高盛预计关税将对特别暴露的类别(如家庭用品和娱乐及通信商品类别)构成上行压力,这些关税影响除了给汽车通胀带来0.02个百分点的上行压力外,还将令核心通胀上行0.12个百分点。

今晚市场会如何走?

事实上,对于那些押注美联储9月降息的投资者而言,眼下面临的唯一障碍——其实就已仅剩下了通胀数据。

“市场正在寻找进一步的确认,即贸易政策的变化正在传导至更高的商品通胀,”道明证券美国利率策略主管Gennadiy Goldberg表示,“在其他条件相同的情况下,更高的通胀指标可能会让美联储希望在降息前观望更多数据表现。”

DWS Americas固定收益主管George Catrambone表示,如果7月份通胀持续上升,这将强化鲍威尔关于他们的双重使命——稳定就业和通胀——发生冲突的说法。政策制定者在9月做出决定前,还必须考虑8月份的CPI读数,以及定于周四公布的生产者价格报告。

花旗银行分析师Stuart Kaiser则指出,“CPI可能让美联储面临双重使命的难题”。其认为,投资者可能会更关注核心商品价格的最新数据。

Kaiser表示,“上个月商品通胀率略有上升,随着关税逐步生效,未来公布的报告中可能也会出现相关问题。鉴于7月份联邦公开市场委员会中有2人投下了反对票(支持降息),未来前景仍存在一些不确定性(尤其是在通胀上升的情况下),不过政策利率的趋势显然是向下的。”

在今晚数据发布前,摩根大通也再度按惯例对今晚不同数据表现下的市场反应进行了罗列,详情如下:

①7月核心CPI月率高于0.40%。出现概率:5.0%;标普500指数将下跌2%-2.75%。

②7月核心CPI月率在0.35% - 0.40%之间。出现概率:25.0%;标普500指数将下跌0.75%至上涨0.25%。

③7月核心CPI月率在0.30% - 0.35%之间。出现概率:35.0%;标普500指数将持平至上涨0.75%

④7月核心CPI月率在0.25% - 0.30%之间。出现概率:30.0%;标普500指数将上涨0.75%-1.2%。

⑤7月核心CPI月率低于0.25%。出现概率:5.0%;标普500指数将上涨1.5%-2%。

高盛交易部门同样对今晚CPI数据下美股的不同走势情境进行了罗列,投资者可参考下图:

高盛全球宏观研究的Vickie Chang指出,近期劳动力市场更清晰的疲软导致市场趋向于定价更多的美联储宽松政策。我们的框架也显示,自非农就业数据公布以来,市场已定价了一次“鸽派政策冲击”——这帮助支撑了过去一周的债券和股票,市场现在定价9月降息的可能性很高。

Chang认为,“在短期内,本周的CPI对于究竟是打断还是延续这一叙事将很重要。一个非常温和的通胀数据表现,可能会开始鼓励市场定价9月降息50个基点的可能性。而高于预期的数据(例如,核心CPI环比增长0.4%或更高)则可能导致市场降低对9月降息的预期,并拖累风险资产,抑制美国利率的下行趋势。当然,考虑到杰克逊霍尔会议和下一次非农就业数据发布即将到来,我们认为抛售可能是短暂的,但这次数据发布显然对近期的主流趋势构成了一些风险。”