一项长期以来令人担忧的华尔街结算制度改革如今正在显现成效,并释放了巨额资金。

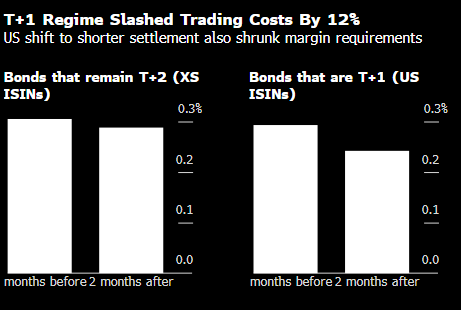

美国实施T+1结算已有一年多,一项衡量企业债券交易成本的关键指标已下降12%。根据巴克莱研究,保证金要求——即企业为覆盖交易失败风险所需缴纳的现金或抵押品——已下降29%。这意味着这部分资本现在可以被重新用于投资。此外,有迹象表明这部分省下来的资金提升了信用市场的流动性。

至少目前来看,这是美国监管机构的一项成功。此次T+1制度改革源于“迷因股”热潮引发的混乱。当时大量结算失败暴露了延迟的危险。包括英国和瑞士在内的欧洲市场预计将于2027年跟进实施。

巴克莱的调查结果和存款信托与清算公司的数据一致。后者去年的数据显示,用于覆盖潜在交易失败的资本季度均值从128亿美元降29%至91亿美元。

“可以把它想象成系统效率的提升——或者换句话说,就好像你的保费下降了一样,”巴克莱主题固收研究主管Zornitsa Todorova在接受采访时表示,“这些资金既可以用来更活跃地交易,也可以部署到其他领域。”

Todorova承认,单独评估T+1制度的影响具有挑战性,因为流动性受到市场波动和宏观经济变化等多种因素的影响,因此很难衡量。

巴克莱在分析中试图消除这种干扰,他们比较了约200对公司债券。这些债券除了结算周期外完全相同。其中一种债券是为美国投资者量身定制的,交易发起和付款交付在同一天完成。另一种债券面向国际买家,结算需要两天。

Todorova在7月的一份报告中写道:“这创造了一种清晰的同类比较,从而能够单独衡量更快结算的真正影响。”

文章版权声明:除非注明,否则均为音符科技网 wap.luzhiwang.com原创文章,转载或复制请以超链接形式并注明出处。