文 | 《BUG》栏目 徐苑蕾

8月4日,曾被誉为“火锅之一股”的呷哺呷哺再度拉响盈利警报。据其最新公告,2025年上半年公司预计收入同比下滑18.9%至19亿元,净亏损虽收窄至0.8亿-1亿元。

回溯其发展历程,2016年推出的高端副品牌“凑凑”一度被视为第二增长曲线,但2024年该品牌亏损占比近九成,客单价与翻台率双双跳水。与此同时,主品牌呷哺呷哺因价格带上移陷入“高不成低不就”的尴尬,失守“一人食”平价市场。资本市场的反应更为残酷,呷哺呷哺股价跌至0.77港元,沦为“仙股”,退市风险高悬。

5年累亏13亿

呷哺呷哺和凑凑两大品牌组成了呷哺呷哺最为核心的收入来源。呷哺呷哺公告称,预计2025年上半年收入约为19亿元人民币,同比减少18.9%;净亏损介于0.8亿至1亿元之间,虽较去年同期2.74亿元亏损收窄63.2%-70.5%

2025年上半年,在收入同比下滑的同时,呷哺呷哺的净亏损却大幅收窄。对此,公告指出,亏损收窄主要得益于数字化供应链驱动的结构性降本增效、物流配送 *** 的优化升级,以及餐厅布局的主动调整。其中,关闭低效门店和聚焦高潜力区域的策略使资产减值损失计提金额同比大降64.1%,成为改善财务报表的关键因素。

不过,根据国家统计局数据,今年1-6月全国餐饮收入累计为27480亿元,同比增长4.3%,行业显现出逐步复苏的趋势。在此背景下,呷哺呷哺的收入依然延续下滑趋势,可见公司经营仍面临严峻挑战。

回溯呷哺呷哺近年财报可以发现,公司已连续多年陷入亏损泥潭。2021年至2024年,呷哺呷哺净亏损分别为2.93亿元、3.53亿元、1.99亿元、4.01亿元,加上今年上半年亏损约为0.8亿元,累计亏损约为13.26亿元。

在2024年的财报中,呷哺呷哺将亏损加剧归咎于两方面原因:一是餐饮行业竞争加剧,消费者消费持续疲软且降级,使得旗下品牌营收下降,高端品牌凑凑仍处于亏损状态;二是因部分餐厅关闭及持续亏损等因素导致的闭店及减值损失等合计约2.6亿元。

与亏损相伴的是呷哺呷哺持续多年的门店收缩。2018-2021年,呷哺呷哺展开了激进的扩张计划,门店数量从不到700家猛增至近1200家。“跑马圈地”式的扩张导致选址质量下降、单店效益稀释,大量门店陷入亏损。2023年起,公司不得不启动大规模关店计划。财报显示,截至2024年末,呷哺呷哺旗下餐厅总数降至1000家以下,为957家,较2023年净减少133家。

尤其值得注意的是,同店销售额这一衡量餐饮企业健康状况的核心指标也在下滑。2024年,呷哺呷哺品牌的同店销售额下滑了23.3%,凑凑品牌则下滑了32%。这表明呷哺呷哺不仅在新店拓展上遇到阻力,原有门店的盈利能力也在弱化,反映出品牌吸引力和运营效率的双重下降。

在资本市场上,呷哺呷哺股价从2021年2月的高点一路暴跌,截至今日港股收盘已跌至0.77港元/股,沦为“仙股”(股价低于1港元),总市值仅剩8亿港元,较巅峰期蒸发超90%。根据港交所规定,若股价持续低于1港元,公司可能被强制退市,这意味着呷哺呷哺已站在退市悬崖边缘。

值得一提的是,在2024年,呷哺呷哺创始人、董事长兼行政总裁贺光启薪酬为348.3万元,而2023年为481.6万元,同比下降约27%。

高端品牌溃败

呷哺呷哺的困境并非一日之寒,而是多年来战略摇摆和定位模糊的结果。作为“一人食”火锅的开创者,呷哺呷哺曾凭借吧台式就餐形式和亲民价格在2010年代初期迅速崛起。

然而,随着消费升级浪潮的兴起,公司管理层在2016年前后做出了一个关键决策:推出高端副品牌“凑凑”,同时逐步提升主品牌呷哺呷哺的客单价至人均60-80元。这一战略在短期内确实带来了业绩提升,但却为日后的经营压力埋下了伏笔。

品牌定位的模糊被视为呷哺呷哺更大的战略失误,提高后的价格区间使呷哺呷哺品牌陷入了尴尬的中间地带,一方面既无法与海底捞等高端品牌竞争服务体验,另一方面又失去了对价格敏感型消费者的吸引力。

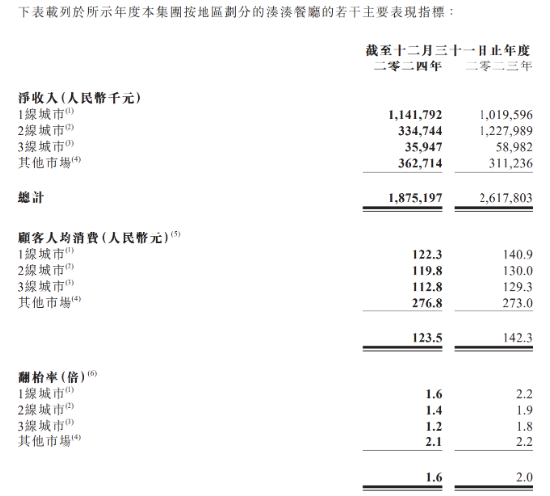

高端品牌凑凑的“溃败”也极其惨痛。凑凑作为呷哺集团第二增长曲线,定位中高端市场,客单价一度高达约150元。然而,该品牌在2024年收入为19.48亿元,同比下跌26%,净亏损达3.53亿元,亏损额占公司整体的近九成。客单价从142.3元降至123.5元,翻台率从上一年同期的2倍跌到1.6倍。

*** 智库高级研究员江瀚表示,作为一个涵盖多种餐饮业务的品牌,呷哺呷哺在市场细分和定位上确实面临挑战。由于其试图覆盖多个价格带,可能会导致品牌形象不够鲜明,难以吸引特定消费群体的忠诚度。

江瀚称,从内部角度来看,呷哺呷哺面临的挑战包括如何进一步优化成本控制、提高运营效率以及增强品牌特色等。随着市场竞争加剧,如何在保持价格竞争力的同时不牺牲服务质量是关键。

面对持续的经营压力,呷哺呷哺自2024年起启动了一系列转型措施。近日,呷哺呷哺品牌宣布启动“凤还巢”合伙人计划,面向内部优秀员工及餐饮行业人才招募新店合伙人。当前已有5家合伙门店投入运营,呷哺呷哺品牌规划未来每年稳步新增约50家到100家合伙门店。呷哺呷哺方面曾表示,2025年开出不低于95间餐厅,且翻坐率至少为3倍。

江瀚指出,呷哺呷哺可以通过加强数字化转型来提升供应链效率和服务体验,同时加大研发投入,不断创新菜品和服务模式以吸引更多顾客,并且注重品牌建设,强化品牌的核心价值主张,以便更好地与目标客户群建立联系。

尽管2025年上半年亏损收窄释放“触底信号”,但呷哺呷哺的复苏仍面临多重拷问。当资本耐心耗尽、行业洗牌加速,这家曾引领火锅革命的品牌正站在真正的生死拐点。