来源:市值风云

碳化硅被视作第二增长曲线。

作者 | 萧瑟

编辑 | 小白

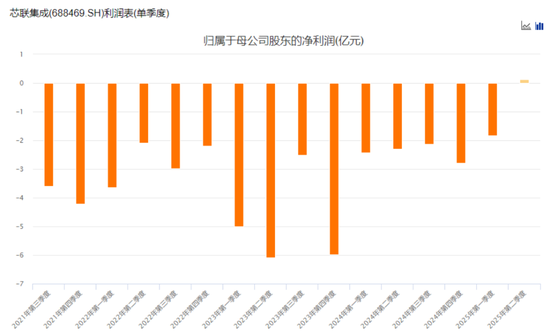

8月5日,(688469.SH)公布了其2025年度半年报,上半年归母净利润为-1.70亿,同比大幅减亏63.8%,其中二季度归母净利润0.12亿元,自公司成立以来首次实现单季度盈利。

(

来源:Choice终端)

这份表现初步兑现了管理层的指引。此前公司董事长赵奇曾在 *** 会上表示,预计2025年将实现单季度的净利率转正,并争取拉平没有盈利的季度,目标2026年实现全面盈利。

作为中国大陆第4、全球第10的晶圆代工厂,芯联集成此前为何持续亏损?又凭借什么扭亏为盈呢?

预计2026年营收破百亿

2018年,芯联集成由绍兴国资、(688981.SH)及绍兴企业盛洋电器三方共同发起设立,系中芯国际特色工艺事业部分拆而来,并于2023年登陆科创板。

目前,绍兴国资旗下的越城基金、中芯国际子公司中芯控股仍是前两大股东,分别持股16.3%和14.1%,芯联集成处于无实控人状态。

业务方面,芯联集成的定位是特色代工厂,聚焦于功率器件、MEMS、BCD、MCU四类技术平台,服务内容也逐渐自单纯的代工转向包含设计、封测在内的一站式方案。

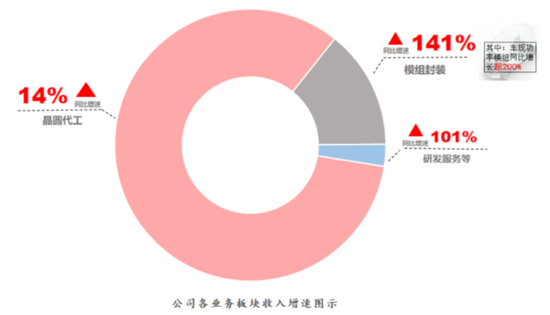

从上半年的情况看,代工依旧是核心业务,贡献超8成收入。

(

来源:芯联集成2025年半年报)

众所周知,晶圆代工是一类极其重资产的生意,初期厂房、设备等固定资产投入极高,巨大的折旧摊销压力之下,初期产能爬坡阶段很难快速盈利,芯联集成也不例外。

像在2024年,芯联集成的EBITDA有21.46亿,EBITDA利润率为31.7%,达到全球晶圆代工行业的正常水准;但到了毛利率层面,芯联集成就只剩下1.0%,就这还是其全年毛利率首次转正。

根据Choice数据,2024年中芯国际(688981.SH)、(688347.SH)的EBITDA利润率分别为47.9%、20.5%。

2025年上半年情况持续好转,毛利率来到3.7%,较上年全年提升2.64pct。据管理层预计,2026年毛利率还将进一步提升,构成全面盈利的基础。

(

来源:Choice终端,制图:市值风云APP)

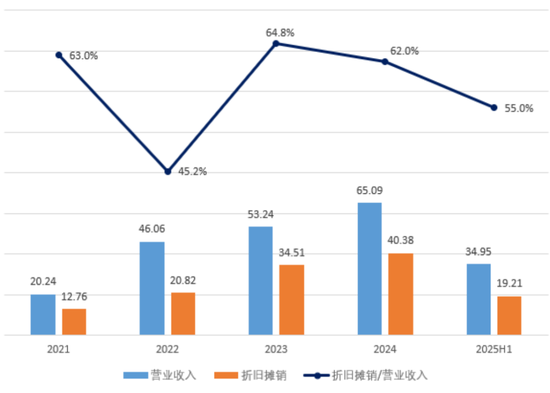

毛利率持续改善的有两方面,其一是随着产能利用率提升,晶圆的单位折旧成本被显著摊薄。

芯联集成是近年来国内发展最快的晶圆厂之一,2021-2024年间总营收自20.24亿飙升至65.09亿,3年翻了3倍有余。

截至2024年末,按17.8万片的月产能在12个月全部打满测算,全年201.54万片的晶圆生产量对应产能利用率高达94.4%,基本进入到满载状态。

2024年,折旧摊销金额在总营收中的占比为62.0%,靠着收入增长,相比上年的64.8%腾出了约2.8%的盈利空间。

2025年上半年,营业收入进一步实现了21.4%的增长,叠加已有部分固定资产折旧完毕,折旧摊销金额占比进一步下滑至55.0%。

(

来源:Choice终端,制图:市值风云APP)

但我们也能发现,2022年上述指标仅有45.2%,却为何没有盈利呢?这就要牵扯到毛利率改善的第二个原因——产品结构的优化。

芯联集成在公告中曾提到,为提高产能利用率,会承接一部分消费电子的代工订单。该部分产品较车载、电网等中高端领域价格及毛利率均较低,从而影响利润。

(

来源:芯联集成公告)

2022年时,消费领域的收入占比高达45.6%。而来到2024年,这一比例降至30.6%,并在2025年上半年进一步下滑至约28%。

(

来源:芯联集成公告,制图:市值风云APP)

取而代之的则是车规领域,目前收入占比已来到50%左右。按上述比例大致测算,2022-2024年来自该领域的收入自12亿增长至34亿,同样是期间总营收增长的主要来源。

提到新能源汽车,大部分人都知道,更大的成本项是动力电池,但第二大成本项呢?

答案正是IG *** 、MOSFET等各类功率半导体器件。

目前,芯联集成已是全国更大的车规级IG *** 生产基地之一。且根据盖世汽车的数据,2024年,芯联集成已是国内第三大车载功率器件供应商。

截至2025年6月末,汽车领域已导入客户10余家,涵盖以及“蔚小理”等国内头部厂商。

目前配套汽车产品以功率和传感器为主,未来还计划新增模拟及MCU等。据董事长赵奇预计,2024年单车配套价值量已达2,000元,到2029年将进一步升至4,500元,这是这块业务的未来增长主线。

此外值得注意的是,上半年芯联集成的收入结构中还多了一块AI领域,收入占比约6%,产品主要是应用于AI服务器的电源管理芯片,此外还包含人形、AI眼镜、自动驾驶等领域。

(

来源:芯联集成公告)

对于2026年,赵奇预计AI领域的收入占比将来到两位数。同时公司总营收将来到百亿级别,折算2025-2026年复合增长24%。

大兴土木落幕,现金流回暖

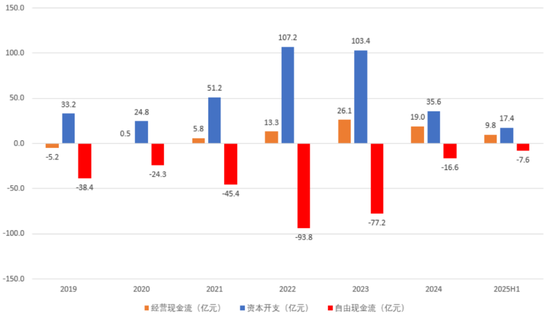

芯联集成的半年报中还有一个积极信号,上半年经营现金流实现净流入9.81亿,同比提升77.1%,并创下新高。扣除17.41亿的资本开支后,自由现金流7.60亿的净流出规模同样是近年来的新低。

(

来源:芯联集成公告,制图:市值风云APP)

过去几年间,芯联集成一直是大兴土木的状态,尤其是2022、2023两年间的资本支出均超过百亿。而到了2024年,资本开支强度明显收缩,下滑至35.58亿。

此前董事长赵奇提到,2024年将会是折旧摊销的高峰,似乎也意味着未来资本开支强度会进一步降低。

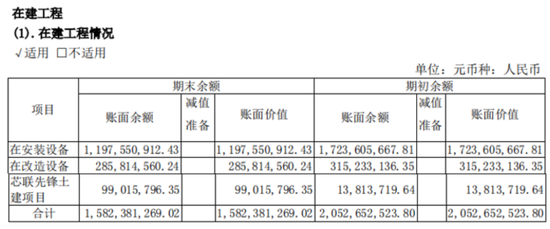

从半年报看,重要的在建工程只剩下一个芯联先锋项目。

(

来源:芯联集成2025年半年报)

芯联先锋(原名中芯先锋)是芯联集成的控股子公司,负责产能10万片/月的三期12英寸数模混合芯片产线的建设。

根据2023年6月与绍兴滨海新区管委签订的落户协议,该项目总投资高达222亿,建设期限为2-3年。

(

来源:芯联集成公告)

考虑到芯联先锋由芯联集成联合绍兴国资、产业资本共同设立,芯联集成只需按44.4%的持股比例承担约99亿的支出,平均下来一年资本开支水平约33亿,并维持到约2026年中。

也就是说,在净利润转正的节点前后,自由现金流也有望随之质变。

59亿并购少数股权,布局碳化硅赛道

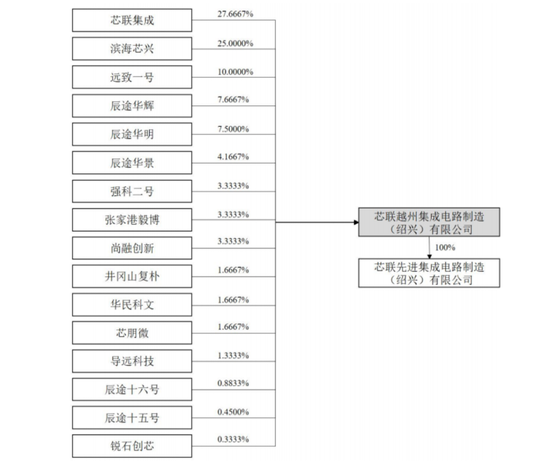

中期业绩之外,近期芯联集成还发生了一件大事,那就是拟通过“发行股份+现金”方式收购芯联越州72.33%的交易申请成功过会。总对价为58.97亿,其中以发行股份方式支付90%,以支付现金方式支付10%。

在交易之前,芯联集成已经持有芯联越州27.67%股权,且通过一致行动协议能够实现对后者的控制,交易后将实现100%控股。因此这起交易本质上是购买少数股权。

(

来源:芯联集成公告)

2021年时,订单快速增长的芯联集成亟需扩张产能,但苦于囊中羞涩,拉来了绍兴国资以及各路产业资本共同设立了芯联越州,这与前文提到的芯联先锋布局方式如出一辙。

目前芯联越州拥有硅基功率器件产能7万片/月,占芯联集成近4成的硅基产能。

更重要的是,芯联越州还是芯联集成碳化硅(SiC)业务的运营平台,拥有8,000片/月的6英寸SiC MOSFET产能,1万片/月(6英寸当量)的8英寸SiC MOSFET也在2025年上半年实现量产。

据半年报介绍,这是国内首条8英寸碳化硅产线。

碳化硅是第三代半导体材料的典型代表之一,相比纯硅具备宽禁带、高击穿场强、高热导率、高频等优势。

根据Yole数据,2024年全球碳化硅功率器件市场已超30亿美元,预计至2030年将扩张至103亿美元,CAGR约20.7%。汽车领域一直会是碳化硅器件的主要市场,占比超70%。

(

来源:Yole)

2024年内,芯联集成的碳化硅收入已达到10亿级别,同比增长超100%,占总营收约15%,且SiCMOSFET出货量已位居亚洲前列。

碳化硅业务被视作第二增长曲线,这应该也是芯联集成选择在此时将芯联越州全部装入体内的原因。

而更大的隐患在于,标的公司芯联越州仍处于大额亏损状态,且交易不附带任何业绩承诺。2024年收入为22.64亿,亏损-10.52亿;2025年上半年实现收入12.17亿,亏损4.68亿。

一旦100%并表,当期利润无疑会被大幅拖累。

(

来源:芯联集成公告,制图:市值风云APP)

芯联越州与芯联集成类似,亏损主因都是大额折旧,2024年其EBITDA利润率也有28.9%的水平。

此外,2022年至2024年前10个月区间,芯联集成发生研发费用12.41亿,占期间总营收的3成以上。

因此在此前的问询回复中,管理层预计,芯联越州将在2026年实现近40亿的营收,并实现盈利。

(

来源:芯联集成公告)

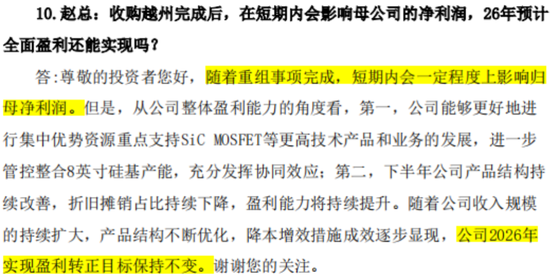

2025年中期业绩说明会上,管理层表示在考虑了并购事项后,2026年芯联集成全面盈利的目标保持不变。

(

来源:芯联集成公告)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。