炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券研究

文|夏凡捷 何盛

本轮慢牛行情始于6月23日,共有4个特征:(1)结构性景气是当下市场的主要推力;(2)内外部不确定性限制短期资金的快速涌入;(3)市场做多方向明确但节奏稳健;(4)上半周强于下半周。目前投资者情绪上升较快,注意市场后续过热可能。中期市场慢牛行情后续2个演化的可能:一是市场回调整固,放慢上涨节奏,市场慢牛的格局有望延续;二是市场加速赶顶,可能因为交易过热或交易结构恶化出现大幅回调,导致本轮慢牛行情结束。行业配置方面,建议以红利板块作为底仓,对新赛道的进攻应注重赛道间轮动。重点关注板块包括:红利、液冷服务器、AI、创新药、人形、美护、电子、非银、有色、军工等。

本轮慢牛行情始于6月23日,我们认为该轮行情共有4个特征:(1)结构性景气是当下市场的主要推动力,从中报预告看,全A整体盈利复苏并不明显,然而大量细分产业的业绩修复及产业动态变化却给出不少惊喜,因此自下而上的投资者对于特定产业如美护、电子、非银的景气复苏的信心很高;(2)内外部不确定性限制短期资金的快速涌入,宏观的预期受灰犀牛事件影响,大多数投资者对整体经济预期都不是太高;(3)市场做多方向明确节奏较为稳健;(4)上半周强于下半周。

后续市场走势或将延续中期慢牛格局。外部条件无显著利空:关税博弈及地缘冲突出现部分缓和,FED降息预期升温,国内经济数据有所改善;市场情绪方面,尽管情绪指标显示局部过热但尚未达到显著全面过热,市场仍然保持进三退二的特点。

总体来看,市场目前还达不到看空的条件,行情后续2个演化的可能:一是市场回调整固,放慢上涨节奏,市场慢牛的格局有望延续;二是市场加速赶顶,可能因为交易过热或交易结构恶化出现大幅回调,导致本轮慢牛行情结束。

行业配置方面,红利板块由于高股息特点可以继续在低利率环境作为底仓,同时事件催化及中报业绩预告预喜赋能新赛道,可以继续扩大对新赛道的进攻。对于新赛道,如果后续市场出现交易过热应及时兑现,如果出现交易结构恶化可调仓到红利和其它低位赛道品种。

重点关注板块包括:红利、液冷服务器、AI、创新药、人形机器人、美护、电子、非银、有色、军工等。

如何理解近期市场的慢牛特征?

本轮慢牛行情始于6月23日,我们认为该轮行情共有4个特征:(1)结构性景气是当下市场的主要推动力;(2)内外部不确定性限制短期资金的快速涌入;(3)市场做多方向明确但是更多呈现稳步流入特征;(4)上半周强于下半周。

结构性景气是当下市场主要推动力

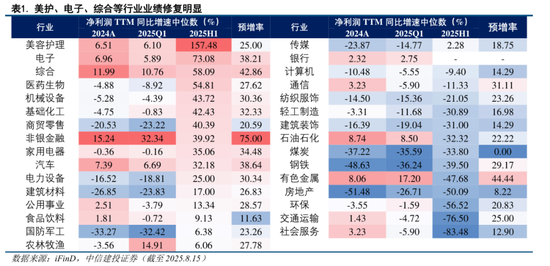

全A盈利复苏并不显著,主要的盈利推力在于结构性景气。截至2025年8月15日,A股5,313家上市公司中(剔除上市一年之内的公司),共1,581家发布2025年中期报告业绩预告,披露率为29.76%,预增率为27.51%,同比-1.21%,整体盈利复苏并不明显。然而大量细分产业的业绩修复及产业动态变化却给出不少惊喜,如美护、电子、非银、有色等,因此自下而上的投资者对特定产业景气复苏信心很高。

此外,基于结构性板块业绩修复,我们发现近期很少出现普涨的交易日,但是每隔一两周资金会重新进攻部分景气板块。8月以来,很少出现上涨股数达85%以上的交易日,上涨股数占总股数比例的中位数为58%,较少出现普涨的交易日。然而,我们发现每隔一两周资金会重新涌入部分景气板块。

宏观预期始终不太高

内外部的不确定性限制短期资金流入体量。自上而下对于政策力度和外部不确定性的担忧始终困扰投资者,其中包括二季度以来关税贸易战带来的不确定性压力,对于宏观的预期始终在灰犀牛事件的笼罩下,因此大多数投资者对于整体经济预期都不是太高,这限制了资金短期快速流入的体量。

微观流动性方向明确但节奏稳健

市场做多方向明确但节奏相对稳健。本轮慢牛行情始于6月23日,直接催化是中东地缘冲突的缓解,此前压制市场的利空结束,伴随市场回归上涨下,融资余额不断增加的同时单日增幅不超过200亿,远远小于此前快速上涨期间的融资余额情况。

上半周强于下半周

交易节奏上,周中行情呈现出上半周强于下半周的特点。经统计6.23本轮慢牛行情开始以来的周一至周五的单日平均涨幅,我们发现8周中75%的时候均出现:投资者在接近周末时因对外部不确定性因素的担忧倾向于获利了结,而周一发现无显著利空后快速回归。“进三退二”的节奏体现了结构性景气明确但宏观预期不高的整体市场心态,也正是在节奏稳健的慢牛行情中A股顺利从3500点突破至3700。

后续市场走势如何判断?

关于后续市场走势,我们认为中期市场慢牛格局或将延续。一方面,近期灰犀牛事件降温,外部无显著利空因素:中美确认继续关税暂缓90天,地缘冲突出现局部缓和,美联储降息已成基本预期;另一方面,从市场情绪看,目前投资者情绪上行较快,但尚未完全过热,短期或出现加速赶顶,关注市场过热指标预计。

外部条件无显著利空

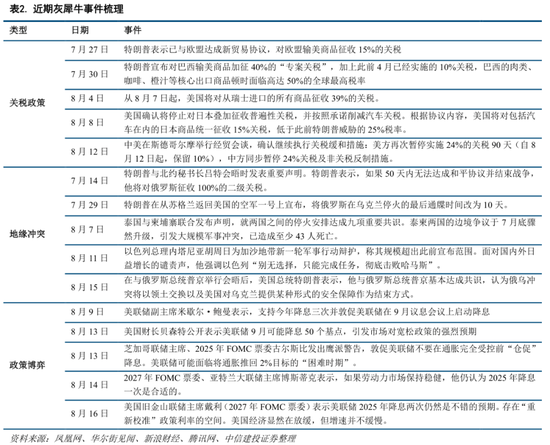

(1)灰犀牛事件近期普遍降温,利空隐患不显著。当前主要灰犀牛事件主要由美国关税政策,地缘热点冲突和美联储货币政策博弈三部分构成,目前风险普遍受控于预期之内。关税方面,随着8月初美国新一轮全球关税谈判及实行基本落定,8月12日中美斯德哥尔摩经贸会谈,确认继续执行关税缓和措施中美关税90天;地缘冲突方面,泰柬边境冲突于8月7日迅速停火,美俄8月15日会谈达成俄乌冲突将以领土交换以及美国对乌克兰提供某种形式的安全保障作为结束方式的共识;政策博弈方面,美联储及美国 *** 的货币政策博弈白热化阶段已过,年内至少降息一至两次已成基本预期。

(2)非农数据爆冷下修,美国降息预期抬升。就业方面,8月1日美国劳工统计局(BLS)最新发布数据,7月新增非农就业仅7.3万人,创近9个月更低,失业率小幅升至4.2%。此外5-6月新增非农就业人数分别从13.9万人、14.7万人下修至1.9万人、1.4万人,非农数据爆冷且前值罕见大幅下修;物价方面,呈现通胀压力温和态势,美国7月CPI同比+2.7%,低于市场预期的2.8%。核心CPI创5个月新高,同比+3.1%,高于预期的3.0%。数据发布后,美联储9月降息预测概率高达92.1%,10月再次降息概率达55.2%,年内或有2-3次降息。

(3)7月宏观景气回升,暂无明显看空压力。8月15日,国家统计局公布7月份经济数据,其中地产数据反弹上行,金融数据持续改善,利差下行暂缓,整体景气有所回升。CPI环比由降转涨,上涨0.4%,扩内需政策效应持续显现,但PPI当月环比下降0.2%,部分指标表现仍存差异。总体而言短期内基本面方面暂无看空压力。

市场特征尚未完全过热

情绪指标显示局部过热但尚未达到显著全面过热。我们构建并持续跟踪的A股投资者情绪指数本周五再度向上突破了90进入亢奋区,市场短期可能出现加速冲顶的走势。如果后续市场确实出现加速冲顶,市场可能因为过热而出现较大幅度的调整。

5日平均换手率水平*,关注市场走势及过热信号。一个提示市场过热的关键情绪分项指标是5日平均换手率水平,历史上该指标超过2%后几天内市场往往因为过热而回调,更激烈的行情中该指标可能超过3%并在随后引发更大幅度的调整。近三个交易日市场量能明显放大,推动5日平均换手率水平周五达到1.95%,已经接近2%预警线。建议关注下周市场走势和相应的过热信号发出。

另一个关键情绪分项指标是反映市场短期强弱势水平的超买超卖。该指标4月中旬以来一直处于零轴上方,显示市场持续处于较为强势的状态。该指标距离零轴越远说明市场反转回调的压力越大。目前该指标已经接近16%,超过10%说明市场面临一定的技术性调整压力,但该指标尚未达到20%的水平。从历史上看,该指标达到20%或30%后,市场调整的幅度和时间都相对更大更长。

总体而言A股目前还达不到看空的条件,行情后续2个演化的可能:一是市场回调整固,放慢上涨节奏,市场慢牛的格局有望延续;二是市场加速赶顶,可能因为交易过热或交易结构恶化出现大幅回调,导致本轮慢牛行情结束。

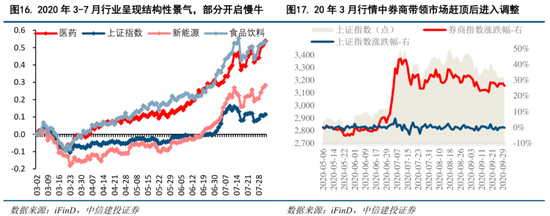

1)加速赶顶后交易过热:参考2020年3-7月行情,前期因疫情带来的不确定性市场对于宏观经济预期不高,上证指数徘徊于2900点附近,但行业呈现结构性景气(半导体、医药、免税等)并开始产生慢牛。6月中旬开始,券商板块带领市场加速赶顶(6.19-7.14券商板块平均涨幅为23%,更大涨幅为43%),随后市场进入中期调整。

2)交易结构恶化:参考2021年1月,彼时茅指数交易额的快速提高导致中小微板块流动性枯竭,大多数成交额集中在很少的板块(56%的资金集中于电子、医药生物等7个板块),不健康的市场特征此后引发调整,此时资金从前期主线板块流出,转向其他景气板块。因此可以留意新赛道(“新机智药”等)的资金关注情况,发生交易结构恶化时及时转向短期资金关注度低的新赛道板块。

后续配置方向如何选择?

红利板块继续作为底仓

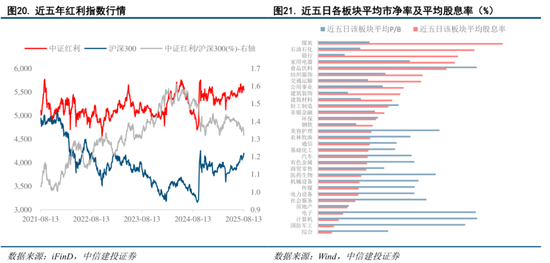

低利率格局或于中长期维持,红利板块高股息率溢价凸显。近期债市受政策面转向财政贴息影响,10年期国债收益率回升至1.74%,但短期来看低利率环境仍难以改变。在此背景下,红利资产的股息率溢价凸显。同时,当前红利板块的市净率仍处于相对低位,在高股息率及低波动率的加持下该板块可作为辅助配置。

继续扩大对新赛道的进攻

新赛道加速催化,中报业绩预告验证景气逻辑。近期,军工、液冷服务器、AI、创新药、人形机器人等领域频发事件催化;同时,根据中报业绩预告及部分已披露的中期报告来看,新赛道中多数企业中期业绩亮眼,因此可适当加大对新赛道的进攻,特别是注意赛道间的轮动,尤其是短期成交额占比较低的新赛道。如果后续市场出现交易过热应及时兑现,如果出现交易结构恶化可调仓到红利和其它低位赛道品种。

(1)内需支持政策效果低于预期。如果后续国内地产销售、投资等数据迟迟难以恢复,通胀持续低迷,消费未出现明显提振,企业盈利增速持续下滑,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)美国对华加征关税风险。如果美国对华加征关税幅度超出市场预期,同时通过各种制裁措施和威胁手段阻止中国产品通过转口贸易等渠道进入美国,可能对中国出口和经济增长带来较大负面冲击,同时影响A股基本面和投资者风险偏好。

(3)美股市场波动超预期。若美国经济超预期恶化,或美联储宽松力度不及预期,可能导致美股市场出现较 *** 动,届时也将对国内市场情绪和风险偏好造成外溢影响。

夏凡捷:中信建投资深策略分析师,硕士毕业于武汉大学金融工程专业,曾任安信证券高级策略分析师,长期从事市场策略、专题研究和金股配置方面的工作。新财富、水晶球、金牛奖策略分析师,Wind金*师。

何盛:上海交通大学本硕,目前主要负责大势研判、专题研究、海外策略等领域。曾任策略分析师,2022年加入中信建投证券研究发展部。