炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

林荣雄策略会客厅

核心结论:步入三季度以来,我们反复强调“反银行-微盘杠铃超额”与“Q3胜负手是创业板指+基于产业逻辑的科技科创”正在获得验证,大盘指数向上空间真正打开需要市场从流动性牛-基本面牛-新旧动能转化牛实现“三头牛”的兑现转变,这是一个未来一年逐步验证的过程。

回顾A股历史上经典的大牛市行情,大牛市往往具备两个前提条件:估值处于历史低位与流动性宽松,大致可以分为四个经典类型:

1、基于流动性的“牛”(2014年-2015年),核心是观察增量资金来源与增量资金的投资偏好,一般由加杠杆流入主导的增量资金风险偏好高;一般由股债资产配置再均衡主导的增量资金更为关注估值和基本面的匹配性。

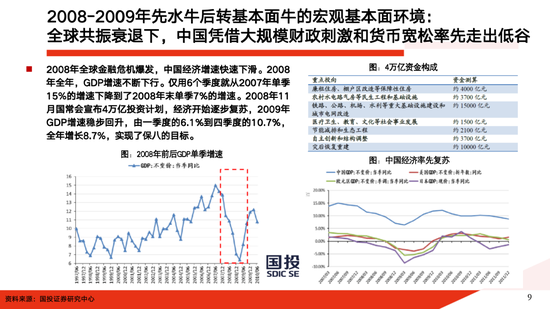

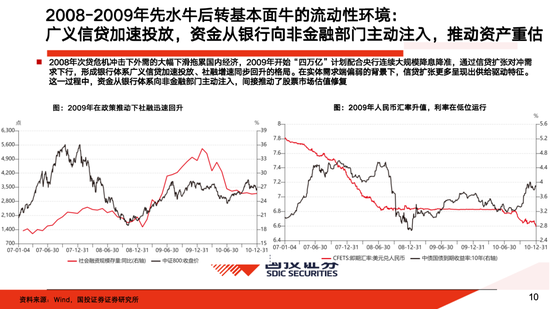

2、危机后经济修复驱动的基本面牛(2008年-2009年),核心是观察政策宽松的力度与后续收紧的节奏;

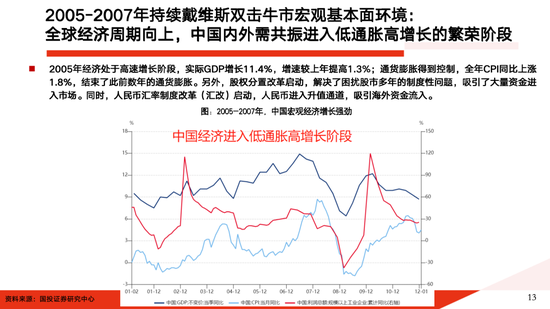

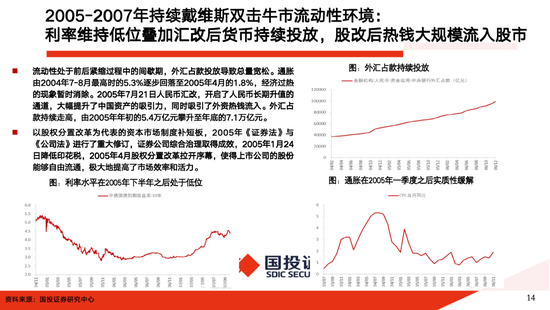

3、制度红利与盈利增长共振的“戴维斯双击”牛(2005年-2007年),核心是观察资产重估理论背后资金在虚实之间的流向。

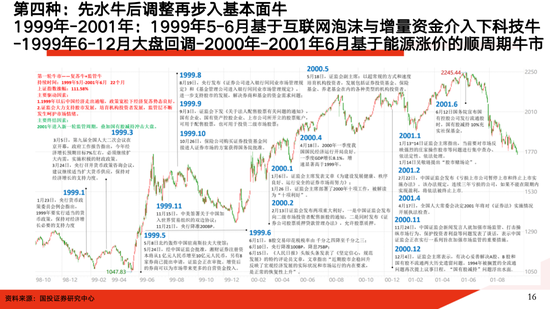

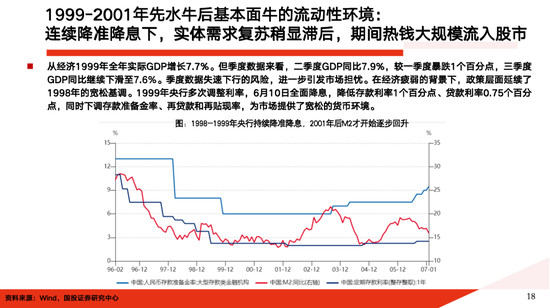

4、先流动性中间经历波折后基本面的混合型牛市(1999年-2001年),核心是观察流动性牛到基本面的节奏,若两者盈利底无法在未来半年确认,那么往往中途大盘指数会经历波折。

不同类型大牛市的宏观环境、流动性特征、行业轮动模式各异,但均体现资金、政策、基本面的互动演变。具体而言:

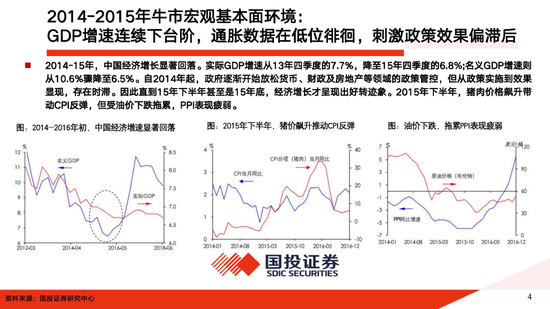

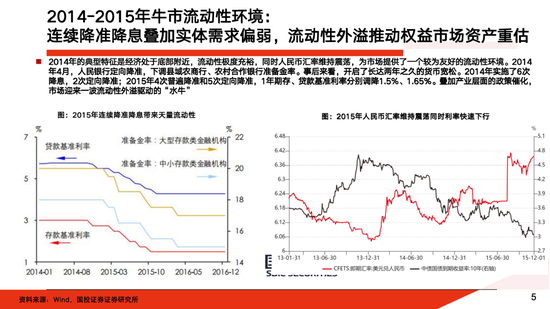

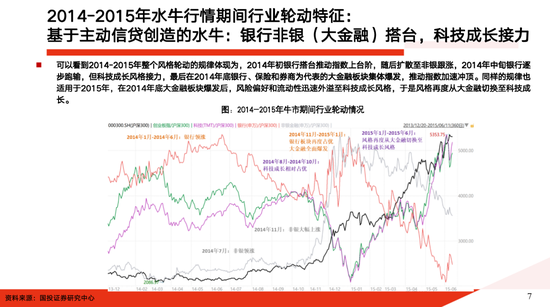

1、2014-2015年的牛由改革预期与驱动,缺乏盈利支撑,行业轮动呈“大金融搭台、科技成长接力”,是纯粹基于流动性的牛市

2、2008-2009年的周期牛受“四万亿”财政 *** 和货币宽松带动,周期品与消费、新兴产业交替领涨;

3、2005-2007年牛市则在股改、汇改及宏观繁荣背景下全板块普涨,后期蓝筹领涨,是过去A股最健康最持续的大牛市;

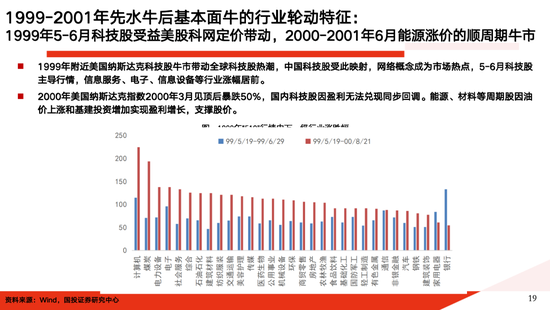

4、1999-2001年则经历了科网泡沫驱动的短期冲高,随后转向能源等顺周期板块。

此外,A股的“小牛”更具备投资价值的依然是基于产业基本面的结构性牛市,也就是所谓的“产业牛”,例如2019-2020年“消费升级牛”+2020-2021年“新能源(车)牛”期间连续三年上证综指获得超过平均10%的上涨幅度。

对应眼下,对于未来A股牛市,基于“反杠铃超额-中间资产回摆”风格大切换,并结合对市场后续较长一段时间的观察,我们提出新观点:“三头牛”:

1、短期流动性牛市;

2、中短期基本面牛(年底前启动,仍需观察确认);

3、中长期新旧动能转化牛(明年上半年前启动,仍需观察确认)

对应中间资产内部轮动次序遵循:1、科技白马(创业板指+基于产业逻辑的科技科创)——2、以出海为核心的大盘成长+全球定价资源品——3、国内以旧经济为代表顺周期品种领涨。具体而言:

1、短期流动性牛市:外部弱美元持续回流非美资产+内部股债资产配置再均衡两者共同推动股市流动性宽松,可以看到当前公募、保险、外资、散户、量化等增量资金已经有共振流入现象。

区别于2014年-2015年牛市增量来自于场外配资加杠杆,这次增量资金更多来自于对中期悲观预期改善之后由债转股的再均衡,此类资金依然对估值与基本面的匹配性有较高要求,这约束了当前纯粹基于流动性牛市的大盘向上空间。

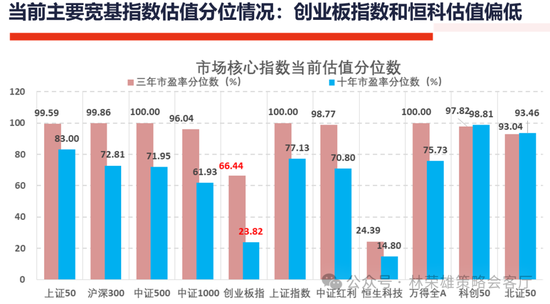

结构上,基于主动信贷创造论,流动性将逐步从绝对低估值向相对低估值蔓延,呈现银行先涨,非银跟涨,再到科技与低估值大盘成长上涨的历史规律。其中,具备产业逻辑的科技科创,创业板指则得益于估值在历史30%分位以下且业绩增长在宽基指数中占据优势,或将成为最为收益的方向。

2、中短期基本面牛:虽然国内通过反内卷使得通胀具备一定支撑,对应8月PPI或出现企稳回升,但我们依然倾向于认为基本面牛核心推动力在于外部,也就是在年底前或有的“中美欧共振论”,对应结构上以出海为核心的大盘成长+全球定价资源品将占优。

目前看,7月出口数据较强证明欧洲市场相对景气。对于美国经济,短期通胀预期抬头或使其陷入“滞胀”困恼,使得美股或存在波动风险。但鉴于通胀抬升并非基于消费过热,关税一次性冲击不会造成持续性通胀;同时美国失业率在4.2%处于低位,眼下AI领域强劲开支与美国消费较强韧性使得美股盈利依然强劲,二季度标普500指数盈利增速为11.8%,后续美联储9月或降息+大漂亮法案推动美财政支出扩张。

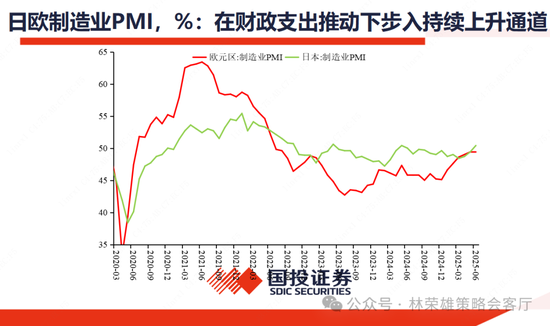

如果年内我们能看到全球关税问题偃旗息鼓,同时能够看到全球财政扩张推动PMI扩张(目前日本和欧洲PMI已在扩张),在中美欧商业库存水平均不高的前提下,这种政治博弈力量的缓和与经济周期力量的回摆,都会促成类比2020“中美欧共振论”,那么大盘将从流动性牛市步入基本面牛市。

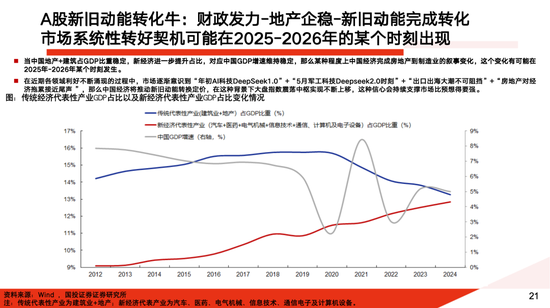

3、中长期新旧动能转化牛:对应大盘大反转定价,结构从“新胜于旧”走向“旧的绝唱”,国内以旧经济为代表的顺周期品种领涨。

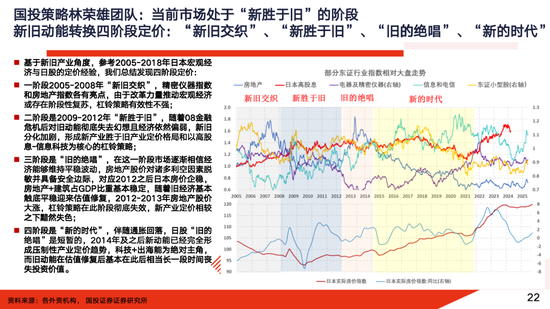

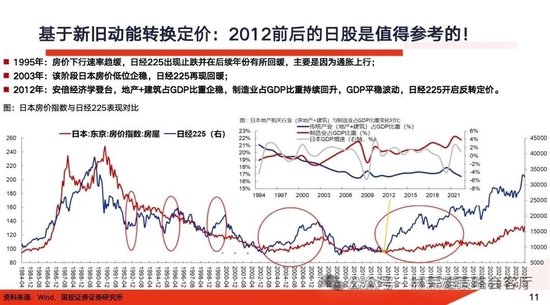

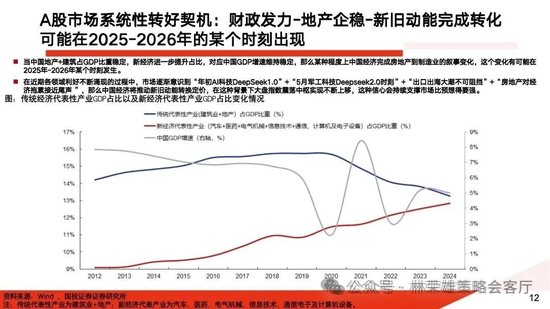

中国当前在提振消费、财政托底、货币放松与结构转型四线发力,面临地产去杠杆与核心城市房价企稳拐点,十五五规划中科技创新和高端制造业或将成为政策鼓励方向,特别是在AI、创新药、军工、新消费和出海方向上形成“新叙事”。因此,当中国地产+建筑占GDP比重稳定,新经济进一步提升占比,对应中国GDP增速维持稳定,对应类似于2012年前后日本“旧力退潮、新势崛起”的关键窗口期,实现制造业替代房地产成为中国经济支撑的核心,由财政发力-地产企稳-新旧动能完成转化所带来的系统性普涨定价可能在2026年某个时刻出现。

进一步根据日股新旧动能转换四阶段定价,分别对应是“新旧交织”、“新胜于旧”、“旧的绝唱”、“新的时代”,眼下A股正处于新旧动能转换“新胜于旧”阶段,但要时刻留意向“旧的绝唱”过渡,在这个阶段杠铃和新经济的超额将消失,取而代之的是以旧经济为代表的顺周期品种将领涨。

总结而言:当前若纯粹基于流动性上涨,那么我们对于后续大盘空间的展望是谨慎乐观的,大盘指数向上空间真正打开需要市场从流动性牛-基本面牛-新旧动能转化牛实现“三头牛”的兑现转变,这是一个逐步验证的过程。据此,我们当前对于结构排序是:1、低估值大盘科技成长类(比如创业板指)》+基于产业逻辑的科技科创类(创新药、AI与半导体)2、出海+全球定价资源品类(等待中美欧经济共振)》3、国内定价类周期品》4、传统消费类大盘成长(后周期)。

风险提示:政策落地不及预期,经济数据变化超预期