中粮期货研究中心

摘要

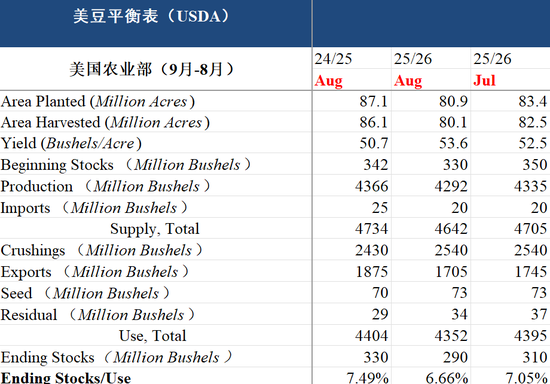

USDA公布八月供需数据,数据利多。本次报告中,美豆2024/25年度旧作出口和压榨分别上调0.1亿蒲,导致结转库存由3.5亿蒲下调至3.3亿蒲。美豆2025/26年度新作平衡表,种植面积非常意外的下调至8090万英亩,单产上调至创纪录的53.6蒲式耳/英亩。压榨维持25.4亿蒲不变,出口下调至17.05亿蒲,结转下调至2.9亿蒲。本次报告数据比较意外,但最终综合下来,结转库存仍在2.9亿蒲,报告利多,后续还存在可调整的空间。

USDA公布八月供需数据,报告利多。美豆2024/25年度平衡表出口由18.65亿蒲上调至18.75亿蒲,压榨由24.2亿蒲上调至24.3亿蒲,结转库存由3.5亿蒲下调至3.3亿蒲。2025/26年度新作平衡表中,种植面积的调整超乎市场的意料,大幅下调至8090万英亩,收获面积同步下调至8010万英亩。单产上调至创历史记录的53.6蒲式耳/英亩,后续还存在调整的空间。需求方面,压榨维持25.4亿蒲不变,出口由17.45亿蒲下调至17.05亿蒲。最终结转库存为2.9亿蒲,低于市场预期的3.51亿蒲。

南美方面,巴西2024/25年度旧作和2025/26年度新作平衡表预估均未作出任何调整。阿根廷2024/25年度旧作产量由4990万吨上调至5090万吨,国内压榨由4210万吨上调至4260万吨,结转库存由2475万吨上调至2525万吨。阿根廷2025/26年度出口由500万吨上调至580万吨,结转由2495万吨下调至2465万吨。

全球方面,2025/26年度全球产量由4.2768亿吨下调至4.2639亿吨,结转库存由1.2607亿吨上调至1.249亿吨。

图 美豆平衡表

本次报告的数据调整比较出乎市场意料,种植面积的下调幅度非常大,8090万英亩的数字也会导致后续的月度供需报告调整中,单产的调整幅度容错空间缩窄。53.6的创纪录单产如果在后续调整,产量的数字变化会比较大。需求方面,压榨暂时未动,出口由于贸易谈判未取得效果,下调也符合目前的情况。结转库存2.9亿蒲,低于市场预期,对美豆价格的支撑还是比较明显。整体来看,创记录的单产将限制美豆整体的上方空间,预计美豆价格很难突破当前的波动区间,而供需方面的调整将导致价格在区间内上下移动。

国内方面变化较大,菜系的反倾销调查认定原产于加拿大的进口油存在倾销,决定采用保证金形式实施临时反倾销措施。导致国内和价格快速拉涨,菜粕涨停,对价格的推动非常明显。之前的弱现实强预期状态,逐渐向强现实转变,现货价格已经出现企稳反弹的走势,虽然的供应仍然比较充足,但是在下游需求表现良好的情况下,豆粕库存的上升速度和幅度低于市场的预期,市场对当前现货价格的认可度有所提升。在USDA利多的报告影响之下,国内大豆的进口成本又一次出现抬升,菜粕和豆粕产生利多共振。预计价格还将保持强势。

作者简介

贾博鑫

中粮期货研究院 油脂油料高级研究员

投资咨询资格证号:Z0014411

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。